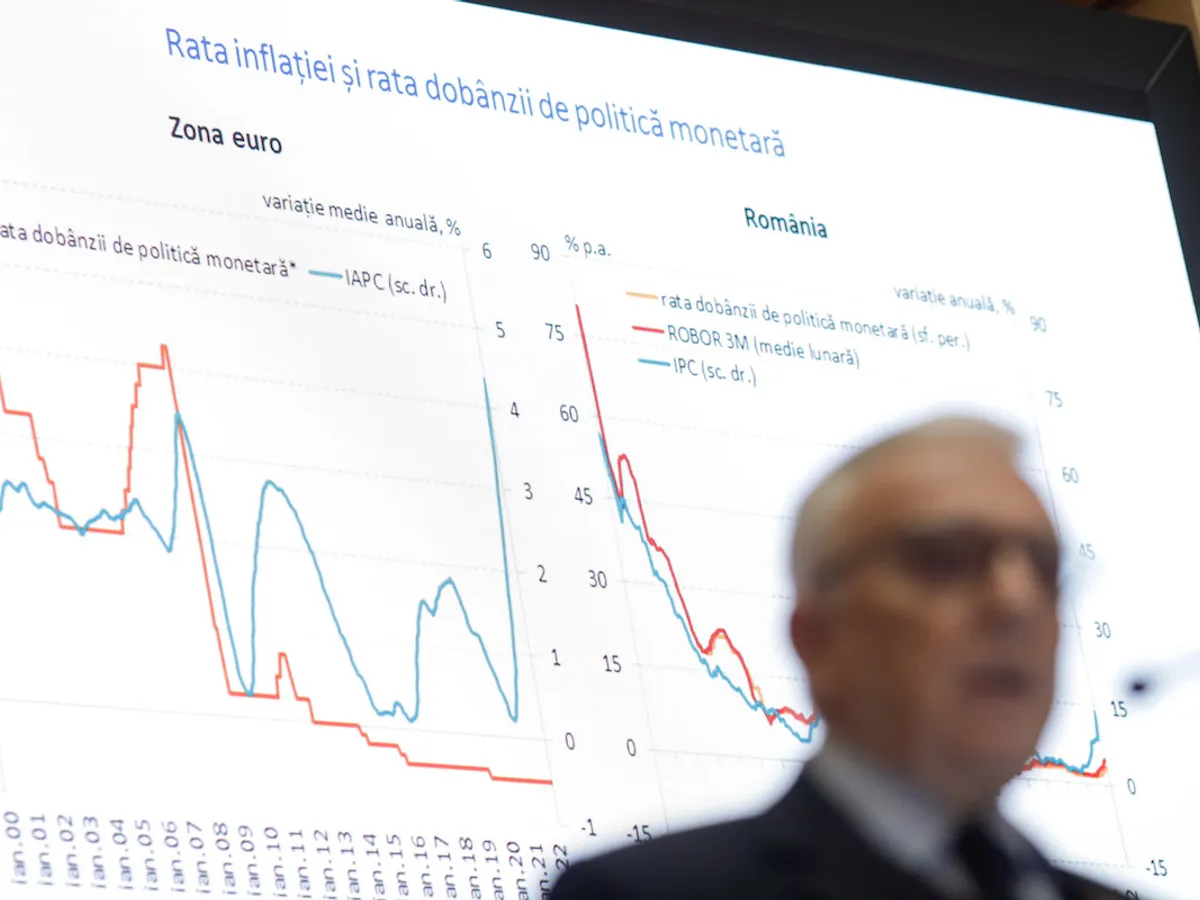

BNR se așteaptă ca rata anuală a inflaţiei să cunoască fluctuaţii minore în trimestrul al treilea

Rata anuală a inflaţiei este aşteptată să cunoască fluctuaţii minore în trimestrul III, iar apoi să intre pe o traiectorie descrescătoare, graduală timp de trei trimestre, potrivit minutei şedinţei de politică monetară a Consiliului de Administraţie al BNR, din 5 august 2022.

"În ceea ce priveşte evoluţiile macroeconomice viitoare, membrii Consiliului au arătat că cele mai recente evaluări relevă perspectiva plafonării ratei anuale a inflaţiei în trimestrul III 2022 şi a descreşterii ei treptate ulterior, dar pe o traiectorie revizuită moderat în sens ascendent.

Astfel, rata anuală a inflaţiei este aşteptată să cunoască fluctuaţii minore în trimestrul III, iar apoi să intre pe o traiectorie descrescătoare, graduală timp de trei trimestre, însă relativ alertă ulterior, implicând plasarea acesteia la 13,9 la sută în decembrie 2022 - considerabil deasupra intervalului ţintei şi peste valoarea de 12,5 la sută din prognoza precedentă - dar coborârea ei la finele orizontului prognozei la 2,3 la sută, uşor sub punctul central al ţintei", se arată în documentul publicat vineri, citat de Agerpres.

Citește și: Ilie Năstase a făcut doar cinci zile de armată și a ajuns general cu două stele. De la Băsescu

Potrivit BNR, s-a observat că perspectiva plafonării ratei anuale a inflaţiei şi a inversării ulterioare a traiectoriei acesteia are ca resorturi majore atenuarea efectelor directe şi indirecte ale şocurilor globale pe partea ofertei - inclusiv în contextul aplicării schemelor de plafonare a preţurilor la energie până în martie 2023 - precum şi manifestarea efectelor de bază dezinflaţioniste asociate creşterilor ample consemnate din a doua parte a anului 2021 de preţurile energiei, combustibililor şi alimentelor procesate, alături de influenţele venite din probabila ajustare descendentă a cotaţiilor unor mărfuri, pe fondul detensionării pieţelor en-gros.

Traiectoria previzionată a ratei anuale a inflaţiei este însă revizuită moderat în sens ascendent, în principal ca urmare a dinamicilor relativ mai ridicate anticipate a fi consemnate de preţurile combustibililor, energiei şi alimentelor procesate, sub impactul majorării peste aşteptări a cotaţiilor internaţionale în perioada recentă, au remarcat membrii Consiliului.

Citește și: Zi istorică pentru Grecia. Țara iese de sub supravegherea impusă de Comisia Europeană după 12 ani

În acelaşi timp, s-a sesizat că efectele inflaţioniste puternice ale cotaţiilor produselor energetice se vor evidenţia pregnant odată cu sistarea schemelor de plafonare a preţurilor în luna aprilie 2023, când acestea vor provoca o inversare temporară a descreşterii ratei anuale a inflaţiei, care se va relua însă ulterior şi se va accentua la mijlocul anului viitor, iar apoi în aprilie 2024.

Conform BNR, s-a convenit, totodată, că impactul prezumat a fi exercitat de schemele de plafonare şi compensare a preţurilor la energie şi combustibili continuă să fie grevat de incertitudini însemnate, şi că balanţa integrală a riscurilor la adresa perspectivei inflaţiei induse de factori pe partea ofertei rămâne înclinată în sens ascendent, cel puţin pe orizontul apropiat de timp, în contextul războiului din Ucraina şi al sancţiunilor asociate - cu potenţiale implicaţii mai severe asupra cotaţiilor mărfurilor energetice şi asupra lanţurilor de producţie şi aprovizionare -, dar şi pe fondul secetei prelungite pe plan intern şi în alte state europene. Incertitudini sunt asociate totuşi duratei schemelor de sprijin, care ar putea fi mărită în raport cu reglementările în vigoare, au susţinut unii membri ai Consiliului.

Presiunile factorilor fundamentali îşi vor epuiza însă relativ alert caracterul inflaţionist modest şi vor deveni dezinflaţioniste începând cu trimestrul III 2023, au concluzionat membrii Consiliului, dată fiind perspectiva încetinirii considerabile a creşterii economice în a doua parte a anului curent şi ceva mai moderate în 2023, inclusiv în raport cu previziunile precedente, ce face probabilă restrângerea rapidă a excedentului de cerere agregată şi închiderea lui la mijlocul anului viitor - în devans cu câteva trimestre faţă de proiecţia anterioară -, urmată de adâncirea treptată a gap-ului PIB în teritoriul negativ.

În perspectivă apropiată, dinamica inflaţiei de bază va rămâne totuşi afectată de efectele inflaţioniste ale şocurilor pe partea ofertei, au remarcat membrii Consiliului, îndeosebi de cele decurgând din creşterea cotaţiilor mărfurilor agroalimentare, care vor continua sa fie potenţate de cotele crescute ale aşteptărilor inflaţioniste pe termen scurt şi de ponderea însemnată a alimentelor procesate şi a importurilor în coşul inflaţiei de bază.

În aceste condiţii, rata anuală a inflaţiei CORE2 ajustat îşi va prelungi probabil creşterea până la finele anului curent, dar într-un ritm mult încetinit, urcând la 11,4% în decembrie 2022, foarte uşor peste nivelul previzionat anterior, pentru ca apoi să se înscrie pe o traiectorie descendentă doar ceva mai lentă decât în prognoza precedentă, şi să coboare la finele orizontului proiecţiei la 3,8%, sub valoarea de 4,2% anticipată în luna mai.