Unde a ajuns România la 19 ani de la aderarea la UE? A crescut sau nu economia pe datorie? Ce urmează în 2026?

2025 a fost un an dificil pentru economia României, mai ales în plan psihologic. Dar echilibrul macro și al pieţelor interne s-a menţinut. Iar consultantul de business Radu Limpede arată într-o analiză unde a ajuns țara noastră la 19 ani de la aderarea la UE.

Revenirea rapidă din Pandemia Covid-19 ne-a ”vaccinat” şi cu imunitate, şi cu rezilienţă.

Economia noastră a rezistat deocamdată bine multiplelor presiuni şi crize interne şi din exterior, dovadă că rezilienţa, ba chiar ANTI-FRAGILITATEA (termen original al lui Nassim Nicholas TALEB) ne-au crescut enorm după trecerea cu bine a Pandemiei C-19 şi a startului războiului “cald” din ţară vecină, Ucraina.

O analiză a PIB pe sectoare – din perspectiva formării - cât mai ales din cea în oglindă a utilizării - arată capacitatea economiei noastre de a PIVOTA între consum şi investiţii; un mare efect îl are şi ajustarea Stocurilor, mai ales cele care ţin de comerţ. Dar şi acolo vedem pivotarea cu un Export Net ameliorat, apreciază consultantul de business Radu Limpede, într-o analiză a economiei românești făcută pentru News.ro.

Citește și: Ilie Bolojan: Vom avea un deficit mai mic decât 8,4%, pe care ni l-am propus

Unde a ajuns România la 19 ani de la aderarea la UE? A crescut sau nu economia pe datorie? Ce urmează în 2026?

Unde a ajuns România la 25 de ani de la startul oficial al aderării la UE (19 ani de la aderarea efectivă); este oare adevărat că ”am crescut pe datorie” şi că totul e o bulă de săpun sau nu este adevărat?

România a avut în aceste decenii cea mai rapidă recuperare a decalajelor faţă de Occident – la concurenţă cu Polonia şi uneori cu câte o ţară Baltică.

Astfel, la nivelul anului 2024 ajunsesem la un nivel al PIB per capita exprimat PPS (putere de cumpărare) de 77%-78% din media U.E. şi la un consum AIC (cel efectiv al gospodăriilor populaţiei, indiferent de sursa finanţare: venituri proprii, Guvern sau ONG), un AIC de 86% din media U.E.!

Din Est - cu mereu capitalista Grecie inclusă şi ea - doar Lituania e mai sus cu 88%, Slovenia la egalitate cu noi şi Polonia imediat după cu 85%, potrivit https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20251217-3.

DAR …deficitele cronice de balanţă de plăţi externă şi de buget al ţării au dus la discuţii ample şi legitime privind sănătatea acestei creşteri unice în generaţii. Şi chiar la punerea la indoială a nivelului la care am ajuns azi.

Sigur, faptul că am trăit peste posibilităţi o perioadă se vede dintr-un foc, dintr-o privire, chiar din DIVERGENŢA temporară (sperăm) a celor 2 indici de mai sus (AIC / PIB): 86% / 78% = 110%, un ecart de 10% care poate fi comparat şi cu Deficitul Bugetar de 9,3% din PIB în termeni ESA (cash plus angajamente) din 2024, dar şi cu Deficitul Extern, de cont curent al balanţei de plăti externe (C/A) de 8,3% din PIB: 29,4 mld. euro / 354 mld. euro.

Adevărul privind creşterea pe datorie? E la mijloc bineînţeles, dar la mijloc în termeni ponderaţi cu Pareto: 80% a fost avans real şi poate 20% forţat pe datorie, consum peste resursele noastre reale, pe care îl decontăm acum.

Dar unde greşesc comentatorii non-educaţi economic atunci când reiau ca moara stricată leitmotivul ”Noi nu producem, ci doar consumăm”? Uite aici: în Economie, o unitate PIB la utilizare nu poate exista fără una echivalentă de la o formare / producţie (de bunuri & servicii); exact ca ecuaţia de bază CERERE vs OFERTA. Dacă cele două nu se întâlnesc pe o piaţă liberă, nu apare tranzacţia! Iar cine a produs şi nu a vândut => PIB zero!

Este celebra deja – dar repetată şi la noi şi peste Ocean – GAFĂ* că ”Exportul Net” a tras în jos sau în sus economia… gafă pe care o fac şi Americanii (SUA), o ţară capitalistă de 3 secole, de dinaintea independenţei lor;

…anume faptul că au scăzut importurile de la războiul comercial al lui Trump - sau la noi odată cu trecerea cursului leului peste pragul de 5,0 pe Euro - nu e de natură să ”crească PIB deoarece a scăzut importul” / via Export Net; nicidecum, Exportul-Net e o măsură strict de Contabilitate Macro, prin care CONSUMUL (populaţiei, administraţiei) din import e SUBSTRAS / scăzut după ce a fost adăugat în mod fals la partea de Consum la PIB. E că şi cum ai zice: 110% PIB Consum & Invesţii minus 10% Export Net negativ => perfect NEUTRU egal PIB 100%.

* Bănuiesc de unde provine gafa: din ILUZIA SUBSTITUIRII IMPORTURILOR (cu produse autohtone); credeţi-mă, e o iluzie! Nu în sensul că nu se poate, dar 100% nu se poate de pe o zi pe altă; nici de pe un an pe altul; iar dacă se reuşeşte cu Antreprenori merituoşi, nu va fi la aceeaşi calitate şi / sau nu la acelaşi preţ. Economia se aşază brusc la alt nivel de echilibru; dar pe termen imediat şi mediu lumea SĂRĂCEŞTE fără a face comerţ internaţional.

Revenind, tot ce am consumat în plus faţă de ce am produs efectiv - fie din raţiuni de investiţii în infrastructură (factor bun pe termen lung), fie de stimulare excesivă cu iz electoral (factor foarte nociv) - a venit din FINANŢĂRI externe: fondurile UE, investiţiile străine directe ISD-FDI, Remitenţele celor din Diaspora, din păcate şi creşterea Datoriei publice; iar aceste componente nu se văd în calculul PIB.

Nu a fost producţia noastră, ci o finanţare temporară (pieţele nu te uită!) a unui consum peste posibilităţi. Dar şi a unor investiţii: să nu uităm că de la 113 km de Autostrada în 1989 am ajuns la >1400 km de drumuri rapide!

Aşadar, faptul că România a ajuns în doar o generaţie de la 27% din PIB mediu U.E. la 78% este un lucru REAL!

Iar el reflectă performanţaă Industriei noastre, Agriculturii, Energiei (cu toate minusurile lor), dar mai ales a sectoarelor din Noua Economie, cele cu valoare adăugată înalta bazată pe Cunoaştere (Knowledge): IT, BPO s.a.

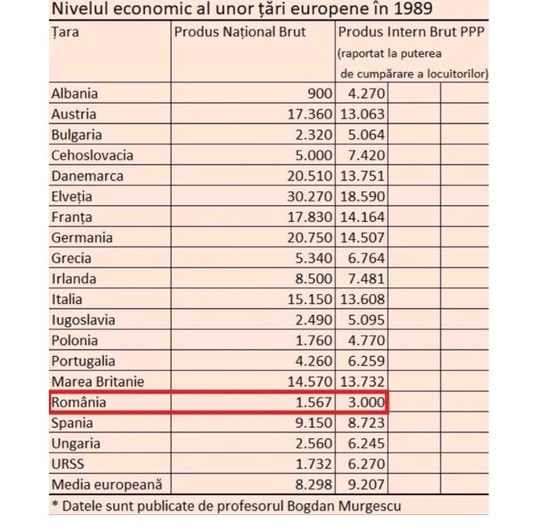

Să nu uităm că în 1989 ne luptam pentru ultimul loc cu ALBANIA lui Enver Hoxha: în PPP(S) ei stăteau mai bine!

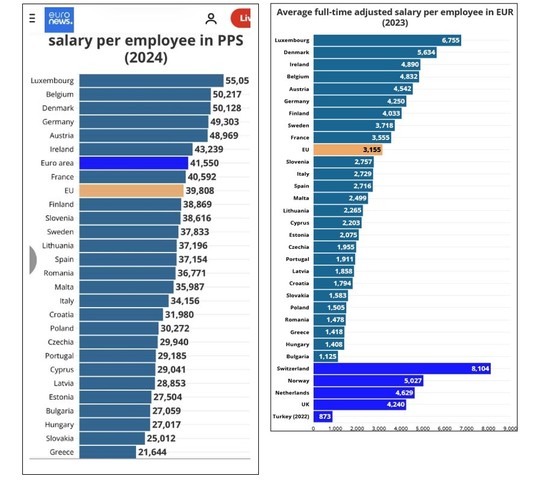

O altă măsură a avansului fabulos al Economiei României se reflectă în avansul salariilor: dacă în unele statistici care nu fac ajustarea cu preţurile interne încă apărem spre final (vezi grafic dreapta – loc 4 din coadă), după ajustare am ajuns la jumătate!

În infograficul din stânga bazat pe ultimele date Eurostat, lipsesc Ţările de Jos (care sunt clar în top); aşadar România e pe locul 14 – întrecând până azi 13 ţări din cele 27 ale U.E. post-Brexit!

Cam atât despre unde am ajuns, cu bune şi rele; în concluzie, repet ce scrisesem într-o altă analiză (pentru aceeaşi agenţie), pe parcursul anului 2025: că un sportiv de peformanţă, după un urcuş pieptiş al muntelui, e OK să ne luăm un răgaz, să calmăm pulsul. Înainte de o nouă ascensiune, că mai urmează şi alte piscuri.

Nimeni nu poate tăgădui dezvoltarea fără precedent în istoria noastră a Economiei României; iar excesele sunt deja conştientizate şi în curs de ajustare; pieţele financiare internaţionale validează cu încrederea lor acest lucru!.

Economia pivotează între piloni

Reiau: un an extrem de dificil a fost 2025 ce se încheie – dacă nu economic, cel puţin în plan psihologic!

Economia noastră a rezistat deocamdată bine multiplelor presiuni şi crize interne şi din exterior, dovadă că rezilienţa, ba chiar ANTI-FRAGILITATEA (termen original al lui Nassim Nicholas TALEB) ne-au crescut enorm după trecerea cu bine a Pandemiei C-19 şi a startului războiului “cald” din ţară vecină, Ucraina.

O analiză a PIB pe sectoare – din perspectiva Formării - arată capacitatea economiei noastre de a PIVOTĂ între pilonii tradiţionali: cu Industria suferind de ani buni (post-Pandemie), “driverii” creşterii în anii recenţi au fost pe rând Construcţiile, IT&C, iar în anii cu recolte generoase chiar şi Agricultură.

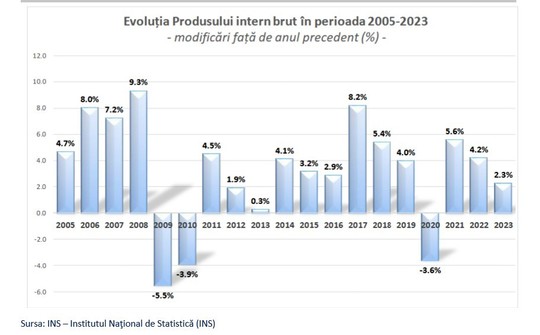

Să ne amintim rapid de cele două recesiuni & crize ale ultimilor 20 de ani, cu menţiunea că cea din anul pandemic 2020 s-a dovedit la noi doar recesiune statistică, dată de închiderea unor sectoare, activităţi din motive medicale.

Închiderea fiind temporară, cu susţinere din partea Statului (şomaj tehnic, concedii medicale, compensaţii şi credite şi garanţii IMM Invest), nu a fost afectat ţesutul economic la economiei naţionale ca în criza 2009-2010.

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_2023r_def.pdf

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_2024r_semidef.pdf

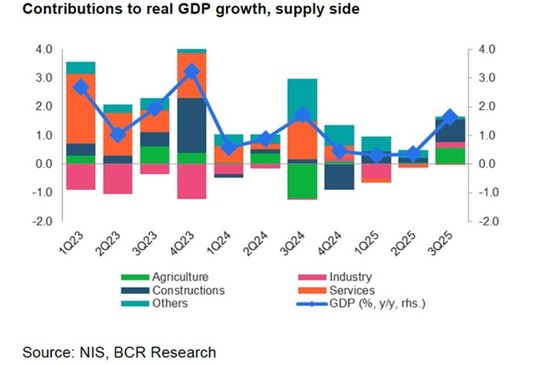

Revenind în prezent, o analiză a BCR Erste divizia cercetare, pe baza INS, pe partea de Formare PIB, ne arată că:

Dacă analizăm parcursul anului 2023 (an cu o creştere finală de +2,3%), observăm principalii factori “driveri” că fiind: Serviciile (cu portocaliu) au fost principalul motor de creştere, urmate de Construcţii (culoarea indigo), care se decontau cu întârziere mai ales în ultimul trimestru Q4, urmate de Agricultură, vizibilă cu recolta bună din Q3 şi Q4; industria cu roz trăgea în jos, fiind afectată de criza din Ucraina şi de scumpirea bruscă a energiei, în contrasens clar cu politicile rigide Green Deal ale Europei. Într-adevăr, analizând şi tabelul cifric, vedem cum Finanţele-Bănci & IT-Telecom & Recreative-Spectacole au adus fiecare câte +0,4%-0,5%, iar Construcţiile +0,9%.

Analizând anul următor 2024 (care a închis cu o creştere de doar +0,9% şi această cam ciudată: doar 0,1% VAB şi 0,8% din Impozite Nete pe Produs, semnificând şi taxe mai ridicate dar şi retragerea unor Subvenţii): vedem iarăşi Serviciile perfomând, însă trase în jos cu aceeaşi amplitutine de recolta slabă din Q3 a Agriculturii.

În plus, Construcţiile au închis cu un mare minus în Q4 şi asta mă duce cu gândul la o anomalie statistică: din câte ştiu nu s-au oprit şantierele mari cu bani f-UE şi PNRR, cel mult cele mici ”Anghel Saligny”; asta înseamnă că în goana de a acoperi creşterile de pensii şi salarii în an electoral, Guvernul Ciolacu nu a făcut recepţii şi constructorii nu au emis facturi la finalul anului trecut (cum făceau în mod tradiţional); creşterea PIB ar fi fost mai mare fără asta! Dar şi ieşirea în decor cu defictul bugetar ar fi fost mult mai mare, dincolo de cei 8,6% cash şi 9,3% pe ESA.

Anul curent 2025 este incomplet, având doar 2 trimestre clare că date şi o estimare cu “date-semnal” pentru Q3; putem doar INTUI finalul de an, aruncând ulterior un ochi la datele de volume de activitate dinspre sectoare: volum comerţ, construcţii, activitate industrială s.a.

Privind graficul de sus, observăm Construcţiile cu un rebound (relansare) în toate trimestrele şi mai ales în Q3 (există speranţe pentru un Q4 bun având în vedere reechilibrarea bugetară); apoi vedem Agricultura beneficiind deja de recolta record din ultimii ani. Iar Industria, după un mic recul în Q1 (că şi în anul anterior), dă semne de relansare în Q3; să vedem dacă se confirmă pe întreg anul…

Analizând şi partea tabelară, vedem că din creşterea de +0,8% a primelor 3 trimestre, “driverii” au fost Construcţiile cu +0,5% şi IT&C (&Telecom) cu un +0,2% - o veste foarte bună după alarmele cu valul ucigaş al A.I. (https://insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_tr3r2025_1.pdf)

De asemenea, vom vedea că Transporturile internaţionale de mărfuri s-au relansat, din analiză Balanţei de Plăti.

Comerţul a fost ZERO după 9 luni, dar asta trebuie să ne bucure, deoarece (şi o să reiau teza la PIB după Utilizare / Consum): în anul în care Inflaţia ajuns din vară la aproape 10% şi a bătut creşterile salariale de doar 5% an-la-an, iar TVA a crescut cu 2% (pp) şi Electricitatea s-a reliberalizat, puteam asista la o mare cădere în Comerţ; e adevărat, au apărut statistici îngrijorătoare în Septembrie şi poate chiar Octombrie a.c.

Totuşi, poate fi vorba de un ”efect de bază”: pe anumite categorii, oamenii şi-au făcut STOCURI înainte ca TVA să fie mărit. Iar succesul şi în acest an al Black Friday, plus încasările bugetare de TVA pe Noiembrie a.c. mă fac optimist că nu va fi cădere.

Serviciile B2B şi Comerţul B2B (pentru întreprinderi) s-au menţinut la +1,0% - 1,5% an-la-an după primele 10 luni.

Şi comerţul B2C (cu amănuntul pentru populaţie) s-a menţinut la +1,0% - 1,5% an-la-an după primele 10 luni.

Doar Serviciile de Piaţă pentru populaţie au scăzut cu 1,8% - 2,1% (brut / ajustat), indicând probleme în HoReCa.

Încercând o estimare de evoluţie a P.I.B. pe 2025, e posibil să o vedem în jurul a +1,0%. Poate ceva mai sus dacă se repetă decontările de mari lucrări realizate de constructori în acest an, pe modelul din Decembrie 2023.

Miza acestui an – de corecţie a exceselor şi start al reducerii imensului deficit bugetar, cu creşterile de taxe din Pachetului 1 al Guvernului Bolojan - este în modul cel mai realist să nu intrăm în recesiune (sau chiar vreo criză).

Datele la 9 luni dau ceva curaj, economia e mai rezilientă decât aşteptau mulţi analişti (câte unii din bănci aveau deja scenarii publice cu recesiune de -2%). Vor fi în mod cert scăderi în anumite sectoare sau subsectoare – posibil în zona de HoReCa, saloane de frizerie, coafură şi frumuseţe s.a. Poate chiar şi Comerţul general (ex. Alimente) va scădea; cel puţin vânzările de autovehicule au suferit fără Rabla, având un minus 1,3% după 11 luni.

Dar …Agricultura a avut recolta bună! Se vede plus Q3 în grafic şi datele tabelare INS; în plus, există mari investiţii în Zootehnie, de la Avicole până la repopularea cu Porcine şi ferme reproducţie; posibil să asistăm la un Q4 bun…

Mai mult, Balanţa de Plăţti externe a ţării ţinută de BNR arată foarte bine la 10 luni 2025, cu Exporturile de Servicii relansate: IT&C-Software şi Transporturile TIR care şi-au revenit puternic odată cu Schengen terestru.

- Serviciile IT&C au avut un excedent de 5,8 mld. euro, în creştere cu 12% an-la-an după 10 luni 2025;

- Serviciile de Transport internaţional au înregistrat un excedent de cca. 5,1 mld. euro, în creştere cu >25%;

- Turismul continuă să aducă deficit în creştere până la 3,6 mld. euro (+22% după 10 luni): astfel, cifra pe întreg anul curent va ajunge la 9-10 miliarde euro, reprezentând Import de servicii prin plecările conaţionalilor în vacanţe în străinătate, compensate doar pe jumătate de Export turism (venirile străinilor aici / Incoming).

Tot din Balanţa de Plăţi constatăm că investiţiile străine directe (ISD-FDI) s-au relansat în anul 2025, ajungând la 7,24 mld. euro după 10 luni, din care >2/3 participaţii la capital şi doar <1/3 credite intra-grup (o mişcare de pendulă spre deosebire de mulţi ani recenţi); extrapolând, e posibilă o cifră de 8-9 miliarde de euro după 12 luni; dar cu asta trecem deja la Capitolul 3 cu PIB după Utilizare: Consum vs. Investiţii vs. Stocuri vs. Export Net.

Asistăm acum la pivotarea dinspre Consum spre Investiţii

Analiza PIB 2023-2025 prin prisma Utilizării arată capacitatea economiei noastre de a PIVOTA dinspre tradiţionalul motor reprezentat de Consum spre cel de Investiţii; un mare efect îl are şi ajustarea Stocurilor - mai ales cele care ţin de comerţ - dar şi acolo vedem compensări cu Exportul Net ameliorat.

În anul 2023, CONSUMUL total (gospodării, ONG-uri şi administraţii centrală şi locale) a fost de doar +2,3% pe datele finale, în scădere de la +3% cele semidefinitive şi scădere faţă de 2022 (+2,9% la o pondere de 80% în PIB).

În contrapartidă, INVESTIŢIILE (“formarea brută de capital fix”) au accelerat la 3,1% că şi contribuţie la creşterea PIB anual de la doar 1,3% în 2022 (un nivel bun şi acela, fiind de cca. 1/3 din creşterea de +4,0% a PIB anual); totuşi, în 2023, investiţiile au reprezentat 135% faţă de creşterea de doar +2,3%, acoperind şi minusurile altora.

Dacă defalcăm rapid factorii din 2022, obţinem o creştere de >70% din consum: +2,9% consum +0,3% la stocuri şi +1,3% investiţii egal 4,5%, din care suma primelor 2 da 71% iar ultima componentă 29% (1,3/4,5); ultimul factor este Exportul Net, care ajustează contabiliceşte Consumul numărat în exces la această metodă a PIB (vezi Capitolul 1 cu explicaţii detaliate); astfel, creşterea finală rezultanta este 4,0% din care 32,5% vine din investiţii!

Dacă defalcăm rapid factorii din 2023, avem o situaţia puţin cam …paradoxală: da, cum ziceam mai sus,

- Investiţiile cu contribuţia lor de nu mai puţin de +3,1% în PIB reprezintă chiar 135% din creşterea PIB anual;

- Consumul e însă tot de +2,3%, adică 100% din creşterea PIB anual, că pondere în ecuaţie.

- Iar Exportul Net are aici un mic efect pozitiv, nemaicorectand partea de Consum, ci adăugând ecuaţiei +0,2%.

- Aşadar cine scade oare cei +3,1% +0,2% + 2,3% = 5,6%? Până la “umilul” 2,3% al creşterii finale a PIB annual?

- STOCURILE cu -3,3% au avut în 2023 o ajustare fantastică, reprezentând anticipaţii de frânare a economiei!

Aşadar, atât etajul economiei reprezentat de Comerţul orientat spre populaţie (B2C), cât şi cel B2B inter-firme, Comerţ & Logistică, au anticipat vremuri mai grele şi au apăsat puternic pe frână; iar cel mai la îndemână au fost optimizările de stocuri, în aşteptarea unor vânzări mai reduse sau măcar aplatizate, fără creşterile trecute.

Din fericire, şi pentru ele (firme, companii), dar şi pentru economie, au accelerat investiţiile. Cu gândul la VIITOR. Nu la cel imediat, ci la cel de după ajustarea fiscal-bugetară a României; şi poate la cel de după pacea din Ucraina.

Repetăm analiza de mai sus pe următoarele două seturi de date: anul 2024 şi anul prezent 2025 (x3 trimestre):

În anul 2024, vedem forţarea Consumului: politicienii de la guvernare au mărit salariile bugetarilor şi pensiile, fie în urma grevelor din Învăţământ, fie cu un ochi la anul electoral; totuşi, după ani de creşteri masive, şi companiile private au oferit măriri de salarii de >10% - cu un ochi la inflaţia din trecut; doar că Inflaţia din 2024 se calmase din fericire la un 5% an-la-an! Rezultatul? Creşteri de +15% ale salariilor că medie pe economie, din care scădem inflaţia şi tot rămânea o creştere netă de putere de cumpărare de 10%!

De aici boost-ul consumului care l-a dus la +3,7% din PIB, corectat însă de Exportul Net negativ de minus -2,7%.

Explicaţii? Fie economia naţională a României nu a ţinut pasul că Oferta a producţiei proprii cu Cererea brusc umflată, fie românii au vrut produse de o calitate mai mare (pe care inerent le găseşti din import în multe domenii, piaţă de aici fiind adaptată la alt nivel de salarii, mai slabe; şi va dura ani să se reaşeze la noul nivel).

Fie o combinaţie a celor două tendinţe de mai sus, cert este că am avut un +3,7% Consum – 2,7% Export Net egal creşterea anemică de doar 1% în anul trecut; sigur, au mai fost şi ceilalţi doi factori, dar ei şi-au corectat micile excese din anul anterior şi s-au anulat reciproc: Investiţiile după raliul de +3,1% din 2023 au corectat cu -0,7% (oricum au rămas cumulat cu un +2,4% la doi ani, o medie excelenţă de +1,2% contribuţie anuală la avansul PIB).

Iar Stocurile care corectasera atât de dur în 2023 au trebuit să fie relaxate şi a venit acest +0,6% vizibil în tabel.

În anul 2025 avem date doar pe 3 trimestre: vedem Consumul redus la o creştere zero (că aport la PIB) – previzibil şi încă decent că evoluţie a economiei într-un an în care Inflaţia a ajuns peste vara la aproape 10%, iar creşterile de salarii sunt de doar 5% an-la-an (populiştilor din politică le amintesc că rămâne totuşi un +5% net putere de cumpărare reală pe ultimii 2 ani!); iar creşterea de numai +0,8% din acest an provine în proporţie de 150% din INVESTIŢIILE cu +1,2%, ajutate de o nouă relaxare pe partea de stocuri (+0,3%), ambele corectate de Exportul Net din nou negativ (dar cu -0,8% vedem o tendinţa de calmare a fenomenului exacerbat în anul 2024).

Ba, săpând mai adânc în datele INS, observăm chiar că în trimestrul 3 din 2025 Exportul Net a avut o contribuţie de +0,5% în ecuaţia PIB, posibil în urma calmării exceselor după deprecierea cu 3%-4% a leului faţă de euro.

Concluzia? Putem afirma cu tărie că în ultimii 3-4 ani, Consumul a predat ştafeta Investiţiilor. Creşterea PIB-ului României a fost ajutată în vremuri de crize multiple - interne şi externe - de această capacitate de PIVOTARE între principalele componente ale creşterii economiei luate după utilizare.

Iar fenomenul va continuă şi în anul 2026, odată pe fondul îngheţării salariilor la Stat şi al austerităţii fiscale, iar pe de altă parte avem un an-terminus al proiectelor PNRR (şi mai avem de absorbit minim 10 miliarde de euro); iar aceşti bani se vor vedea la investiţii.

Din Balanţa de Plăţi a BNR constatăm că investiţiile străine directe (ISD-FDI) s-au relansat în anul 2025, ajungând la 7,24 mld. euro după 10 luni, din care 69% participaţii la capital şi doar 31% credite intra-grup (o mişcare de pendulă spre deosebire de mulţi ani recenţi); extrapolând, e posibilă cifra de 8-9 miliarde de euro după 12 luni.

INS: Investiţiile Nete în economia naţională din primele 9 luni ale anului au ajuns la 143,2 miliarde de lei, în creştere +3,9% faţă de perioada similară din anul precedent; în plus se vede accelerare în Q3 la +8,8% an-la-an!

Mai sus avem structura investiţiilor pe marile ramuri / sectoare economice, furnizată de INS; iar mai jos structura TRANSVERSALĂ, în sensul în care pe toate sectoarele cumulat avem X% construcţii vs. Y% utilaje vs. Z% altele.

Concluzia mea pe scurt? O reiau în buclă – chiar dacă cititorul atent a văzut-o deja şi la start, în subtitlu:

Economia noastră a rezistat deocamdată bine multiplelor presiuni şi crize interne şi din exterior, dovadă că rezilienţa, ba chiar ANTI-FRAGILITATEA (termen original al lui Nassim Nicholas TALEB) ne-au crescut enorm după trecerea cu bine a Pandemiei C-19 şi a startului războiului “cald” din ţară vecină, Ucraina.

Analiza datelor PIB între 2022 şi 2025 arată capacitatea economiei noastre de a PIVOTA între pilonii sectoarelor “driver” - Construcţii / IT&C / Agricultură / Transport s.a. pe partea de Formare, dar mai ales de a PIVOTA pe partea de Utilizare: dinspre Consum spre Investiţii, reflectând încredere în viitor.