Începe „procesul" de reducere a CASS la pensie. Guvernul somat să răspundă DOCUMENT

Specialiștii în pensii trag un semnal de alarmă cu privire la dubla impozitare a pensiilor. Care categorii de pensionari sunt cei mai afectați?

O decizie fiscală riscă să afecteze încrederea în unul dintre cele mai importante instrumente de economisire pe termen lung din România – pensiile private.

Începând cu 1 august 2025, toate plățile efectuate din fondurile de pensii administrate privat – Pilonul II (obligatoriu) și Pilonul III (facultativ) – vor fi supuse contribuției de asigurări sociale de sănătate (CASS), în procent de 10%, aplicat sumei ce depășește pragul de 3.000 de lei pe lună.

Începe „procesul" de reducere a CASS la pensie. Guvernul somat să răspundă DOCUMENT

Potrivit unui comunicat emis de autoritățile bancare, „începând cu 1 august 2025, la plata activului acumulat la Pilonul II și Pilonul III, se va reține contribuția de asigurări sociale de sănătate (CASS) de 10% pentru partea din venitul din pensie care depășește 3.000 lei”.

Acest lucru înseamnă că orice beneficiar care va primi mai mult de 3.000 de lei pe lună din pensia privată, fie printr-o plată unică, fie prin plăți lunare eșalonate, va trebui să plătească această contribuție.

Citeşte şi: Bolojan forțează eliminarea pensiilor speciale de 20.000 - 25.000 lei vara aceasta. CSM reacție dură

Conform articolului 100 din pachetul fiscal, baza de calcul a venitului impozabil ar trebui să fie doar diferența între suma retrasă și totalul contribuțiilor nete ale participantului (adică partea reală a câștigului).

Însă, în practică, aplicarea CASS se face direct pe sumele care depășesc plafonul de 3.000 de lei, fără a face diferențierea dintre capitalul acumulat și venitul efectiv generat din investiții.

De ce e o problemă? Risc de dublă taxare la pensie

Această formulă fiscală creează o dilemă juridică și morală: contribuțiile la pensiile private au fost deja supuse impozitului pe venit în momentul virării către fonduri.

Ulterior, în etapa de retragere, întreaga sumă – care include contribuțiile inițiale și eventualele câștiguri – este tratată ca venit impozabil și supusă atât CASS, cât și unui nou impozit pe venit.

Mai mulți experți în fiscalitate și economie critică această abordare, considerând-o o formă indirectă de dublă taxare. Practic, statul tratează economisirea voluntară la fel ca un venit nou, ignorând faptul că este rezultatul unei acumulări de ani de zile, deja fiscalizate.

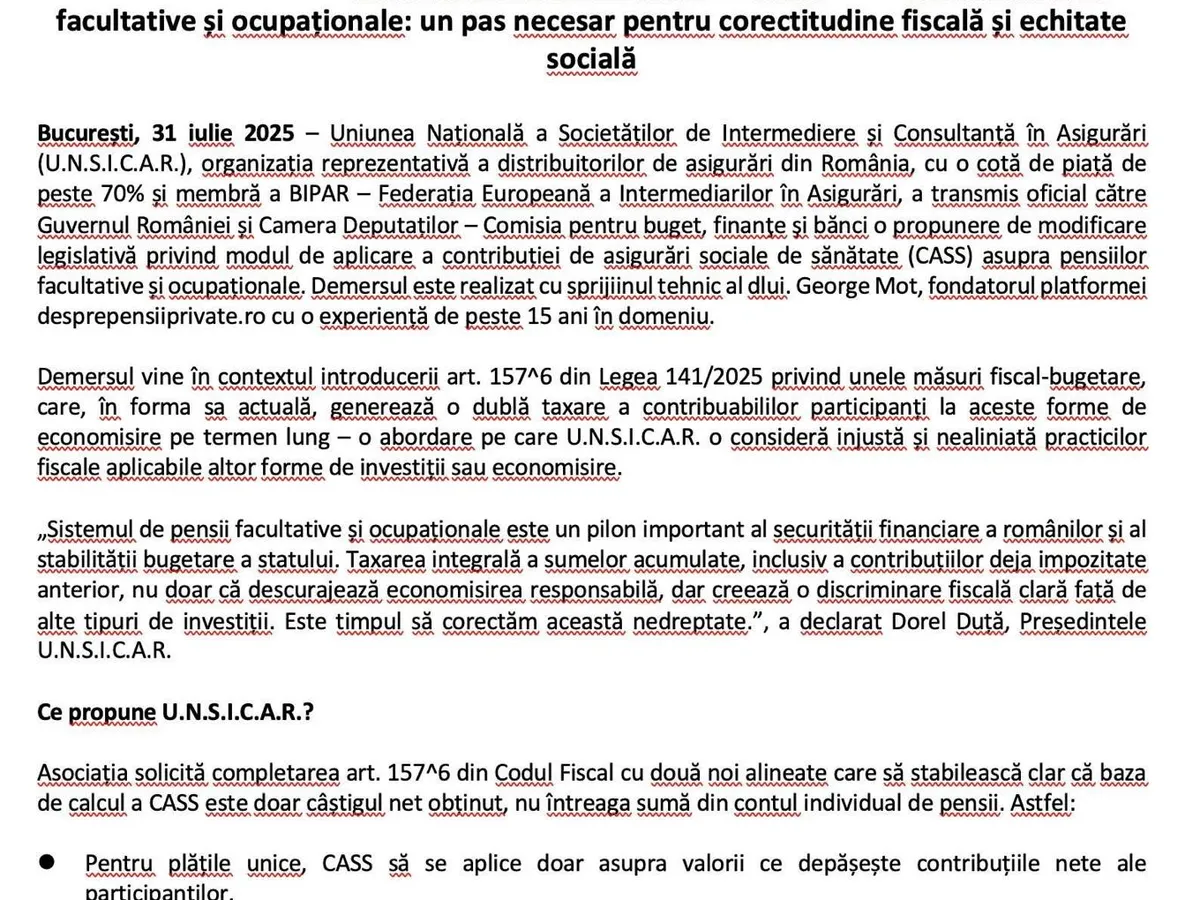

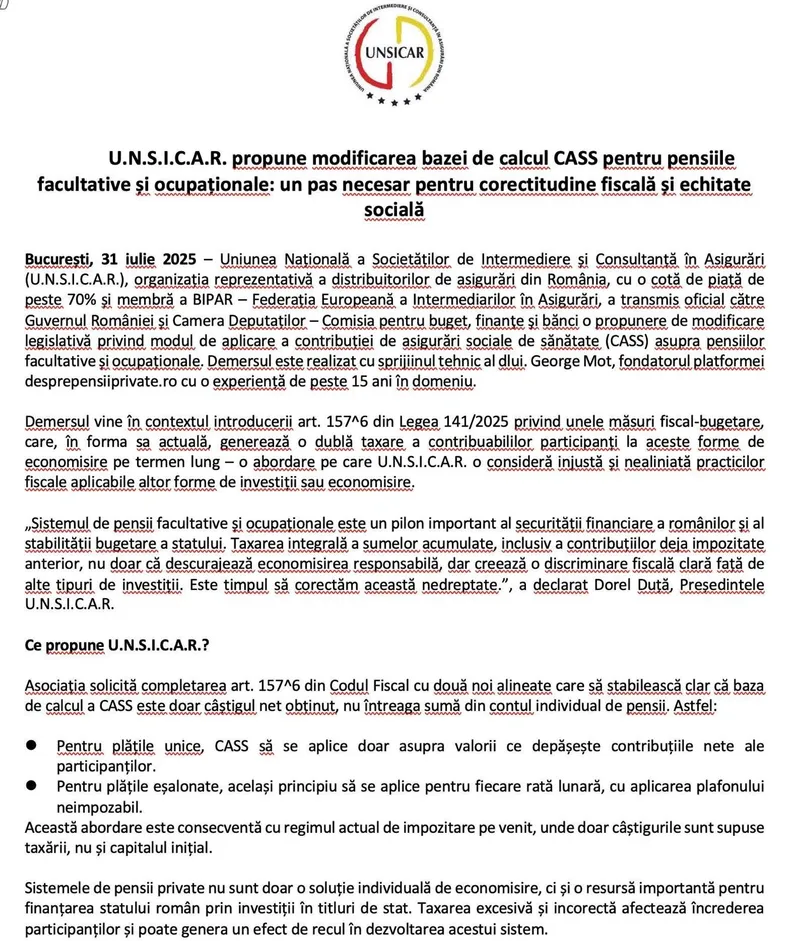

Poziția UNSICAR: o nedreptate fiscală față de pensionari și pensii care trebuie corectată

Uniunea Națională a Societăților de Intermediere și Consultanță în Asigurări din România (UNSICAR) cere corectarea regimului de impozitare aplicat pensiilor private, printr-o modificare clară a Codului Fiscal.

Foto: Uniunile specialiștilor trag un semnal de alarmă

„Sistemul de pensii facultative și ocupaționale este un pilon important al securității financiare a românilor și al stabilității bugetare a statului.

Taxarea integrală a sumelor acumulate, inclusiv a contribuțiilor deja impozitate anterior, nu doar că descurajează economisirea responsabilă, dar creează o discriminare fiscală clară față de alte tipuri de investiții. Este timpul să corectăm această nedreptate.”

Organizația a înaintat o propunere clară de modificare a articolului din Codul Fiscal, prin introducerea a două noi alineate care să stabilească principiul că doar câștigul net este taxabil. Mai exact:

-

Pentru plățile unice: CASS să fie aplicat doar asupra sumei care depășește totalul contribuțiilor nete ale participantului.

-

Pentru plățile eșalonate: același principiu să se aplice lunar, cu menținerea plafonului neimpozabil de 3.000 de lei.

Această metodă ar alinia taxarea pensiilor private cu regimul de impozitare aplicat altor instrumente de economisire sau investiții, cum ar fi depozitele bancare sau titlurile de stat, unde doar profitul realizat este supus taxării, nu și suma investită.

Impactul pe termen lung asupra sistemului de pensii private

România are în prezent peste 900.000 de participanți la fonduri de pensii private facultative și ocupaționale. Acești oameni au ales să contribuie suplimentar față de sistemul public, asumându-și responsabilitatea pentru viitorul lor financiar.

Fondurile acumulate sunt gestionate de administratori specializați și investite, în majoritate, în titluri de stat românești, contribuind astfel și la finanțarea bugetului public.

Citește și: Pensiile românilor dintr-o țară europeană, în pericol. Bani mai puțini, stagii de cotizare mai mari

Dacă încrederea în sistemul de pensii private scade, statul ar putea pierde nu doar un instrument eficient de economisire pentru cetățeni, ci și o sursă importantă de finanțare pentru propriile cheltuieli.

Taxarea excesivă riscă să genereze un recul – oamenii vor retrage sumele mai devreme, vor evita contribuțiile sau vor căuta alternative în afara sistemului fiscal românesc.

Exemplu de dublă taxare la pensiile Pilonul 3

Să presupunem că un participant la Pilonul III solicită, la pensie, o retragere integrală a activului acumulat, în valoare de 60.000 de lei. Dintre aceștia, 40.000 de lei reprezintă contribuțiile proprii nete (suma virată în cont, deja impozitată în trecut), iar restul de 20.000 de lei este câștigul generat prin investițiile fondului.

Conform legislației actuale:

-

Impozitul pe venit (10%) se aplică doar pe câștigul net, adică 10% din 20.000 lei = 2.000 lei.

-

CASS (10%) se aplică asupra sumei care depășește pragul de 3.000 lei, deci 10% din 57.000 lei = 5.700 lei.

-

Total taxe reținute: 7.700 lei.

-

Suma netă încasată de beneficiar: 52.300 lei.

Așadar, chiar dacă o parte din această pensie fusese deja impozitată la momentul contribuției, statul reține din nou peste 12% din suma totală, ceea ce mulți consideră o formă de dublă taxare.

Plăți lunare eșalonate la pensie, câte 4.500 lei timp de un an

Citește și: Care români ar urma să primească pensie activă? Veniturile pensionarilor s-ar dubla

O altă variantă uzuală este retragerea eșalonată a pensiei în tranșe lunare. Să luăm exemplul unui participant care a acumulat 54.000 lei în cont, dintre care 36.000 lei reprezintă contribuții nete, iar 18.000 lei este câștigul.

La o plată lunară de 4.500 lei, fiecare tranșă depășește plafonul de 3.000 lei, deci intră sub incidența CASS. Astfel:

-

Pe fiecare lună, CASS se calculează ca 10% din 1.500 lei (diferența peste 3.000 lei), adică 150 lei.

-

Dacă împărțim câștigul net proporțional (1.500 lei/lună), impozitul pe venit este tot 150 lei pe lună.

-

Total rețineri lunare: 300 lei.

-

Suma netă primită lunar: 4.200 lei.

-

Pe parcursul unui an (12 luni), totalul reținut este 3.600 lei, iar suma netă încasată este 50.400 lei.

Acest scenariu arată că plățile eșalonate pot reduce impactul fiscal, comparativ cu o retragere unică. Totuși, în ambele cazuri, o parte semnificativă din pensia acumulată este reținută de stat – fie sub formă de CASS, fie ca impozit pe venit.