Gabriel Biriș zice cine va plăti impozite pe apartamente și case cu 500 lei mai mari. Ce taxe sunt neschimbate

Gabriel Biriș face o analiză completă a taxelor pe care românii le plătesc pe clădiri și apartamente. În unele cazuri creșterea nu există. Dar, sunt și creșteri de 259%

Analistul fiscal Gabriel Biriș pune ordine în taxele și impozitele pe care românii le plătesc peclădiri, terenuri, apartaente, case. El face calcule complete și dă exemple la fel de concrete. În unele cazuri se schimbă foarte puțin.

Citeşte şi: Gabriel Biriş: România începe să arunce "bolovanii" căraţi ani în şir. Ce schimbă Ordonanţa Trenuleţ

În alte cazuri creșterile sunt spectaculoase și vor fi resimțite puternic de români.

Gabriel Biriș zice cine va plăti impozite cu 260% mai mari. Lista completă a taxelor pe case, terenuri, mașini

Prima oară Gabriel Biriș se apleacă pe impozitarea clădirilor rezidențiale deținute de persoane JURIDICE

Calculul impozitului se face ținând cont dacă e vorba de o persoană fizică, juridică dar și de destinația clădirii - rezidențial, nerezidențial, mixtă.

Valoarea impozabilă = VI/mp*S*q*r, unde:

• VI/mp – valoarea impozabilă pe mp, în funcție de tipul clădirii, de existența sau nu a utilităților. Este stabilită în Codul fiscal și actualizată anual cu inflația. Pentru 2025, valoarea impozabilă a fost de 1.492 lei/mp (clădire cu cadre din beton armat sau pereți de cărămidă și instalații de apă, canalizare, electrice și încălzire). În 2026, Legea nr. 239/2025 prevede o valoare impozabilă de 2.677 lei/mp.

De aici rezulta și creșterea de 79,42% a impozitului pe locuințe, despre care se tot vorbește în aceste zile.

• S – suprafața imobilului (în mp);

• q – coeficientul de ajustare, în funcție de rangul localității și zona în cadrul localității. El variază între 0,9 și 2,6. Nu avem modificări aici. Acest coeficient era redus cu 0,1 pentru apartamentele situate în blocuri cu mai mult de 8 apartamente și mai mult de 3 etaje. Această reducere a dispărut.

Citeşte şi: VIDEO Sporuri nejustificate la stat. Gabriel Biriș: „Toate primele să fie legate de performanță”

• r – reducerea acordată în funcție de vechimea imobilului (între 10% si 50%). Și aceste reduceri au dispărut.

Procentul de impozit: între 0,08% și 0,2% din valoarea impozabilă, conform hotărârii Consiliului local/Consiliul General al Municipiului Bucureşti, fără ca acesta să poată fi mai mic în 2026 față de cel stabilit în 2025. În general, procentele de impozit stabilite de consiliile locale/CGMB au fost, istoric vorbind, mai apropiate de nivelul minim.

În Bucureşti, atât în 2025 cât și în 2026, procentul este de 0,1%.

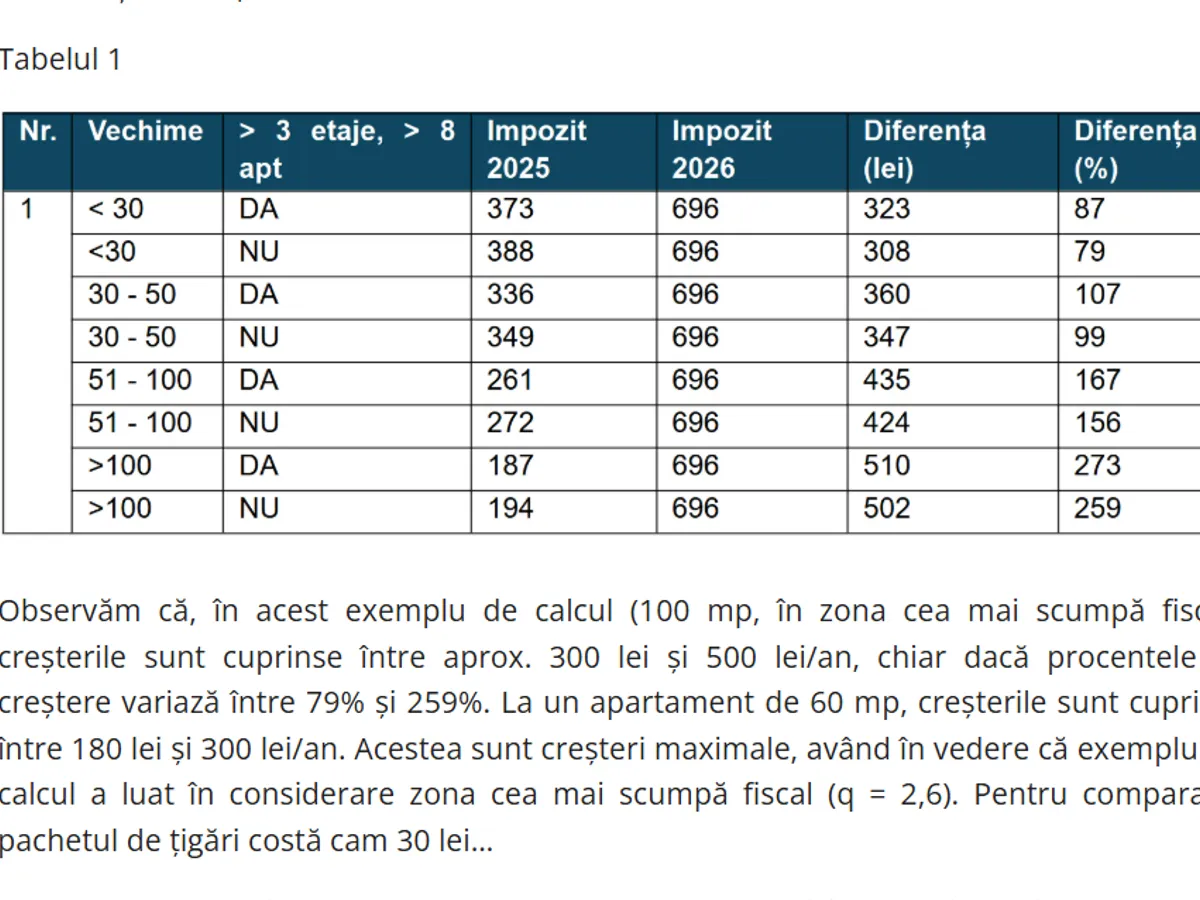

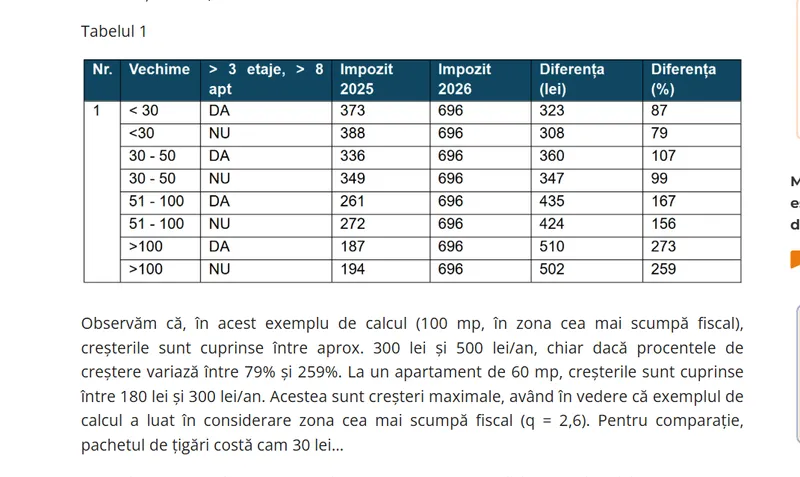

Ce impozit plătești pentru un apartament de 100 metri pătrați?

Cel mai de inters aspect este legat de impozitul pe locuințe, indiferent că e vorba de case sau apartament.

Biriș a luat în calcul o suprafață de 100 mp (chiar dacă imensa majoritate a apartamentelor sunt mai mici), pentru ușurința calculului. De ex., pentru un apartament de 60 mp, pentru a calcula impozitul, respectiv majorarea impozitului (în lei), cifrele din tabelul de mai jos se înmulțesc cu 0,6, explică Biriș.

Mai jos un tabel cu creșterea impozitului pentru un apartament de 100 camere.

Observăm că, în acest exemplu de calcul (100 mp, în zona cea mai scumpă fiscal), creșterile sunt cuprinse între aprox. 300 lei și 500 lei/an, chiar dacă procentele de creștere variază între 79% și 259%. La un apartament de 60 mp, creșterile sunt cuprinse între 180 lei și 300 lei/an.

Acestea sunt creșteri maximale, având în vedere că exemplul de calcul a luat în considerare zona cea mai scumpă fiscal (q = 2,6). Pentru comparație, pachetul de țigări costă cam 30 lei.

La ce să fie atenți contribuabilii?

Să mai adăugăm și faptul că majorarea de 79% a valorii impozabile nici măcar nu era necesară din perspectiva creșterii veniturilor UAT-urilor, consiliile locale având posibilitatea (în baza autonomiei locale reflectate în Codul fiscal) să stabilească cotele de impozit mai aproape de limita maximă a cotei permise de Codul fiscal (maxim 0,2%, 0,1% în Bucureşti, aproape de limita minimă de 0,08%) sau chiar peste această limită, Codul fiscal permițând majorarea cu până la 50% a cotelor maxime (0,3% pentru locuințele deținute de persoane fizice).

Consiliile locale nu s-au folosit însă niciodată de această opțiune oferită de Codul fiscal în cazul clădirilor deținute de persoane fizice. Practic, prin majorarea valorii impozabile pe mp, primarii scot castanele din foc cu mâna guvernului…

În mod complet diferit și lipsit de consistență, cotele stabilite pentru companii au fost și sunt, în imensa majoritate a cazurilor, stabilite la limita maximă prevăzute în Codul fiscal pentru clădirile cu destinație rezidențială (0,2%) sau chiar peste această limită în cazul clădirilor cu destinație nerezidențială (1,5% în Bucureşti, față de limita maximă de 1,3%). Oare pentru că persoanele fizice votează?

Impozite pe clădiri cu destinație nerezidențială deținute de persoane fizice

Nu s-a modificat nimic. Cota de impozit stabilită de CGMB pentru anul 2026 este identică cu cea stabilită pentru 2025: 0,2% din valoarea impozabilă, adică minimul permis de Codul fiscal (0,2% – 1,3%, cu posibilitatea ca limita maximă să fie majorată cu 100%).

Valoarea impozabilă este calculată diferit în cazul locuințelor, fiind egală cu costul de construcție, prețul de achiziție sau valoarea determinată de un evaluator autorizat.

Impozite pe clădirile cu destinație rezidențială sau nerezidențială deținute de persoane juridice

La fel, nu s-a modificat nimic. Cotele de impozit stabilite de CGMB sunt la fel ca în 2025:

• 0,2% din valoarea impozabilă, pentru locuințe;

• 1,5% din valoarea impozabilă, pentru clădirile cu destinație nerezidențială.