Taxele locale în capitalele UE: cine plătește mai mult pentru casă, firmă și mașină

În Uniunea Europeană, capitalele au o marjă semnificativă de manevră în privința impozitelor pe proprietate, a taxelor locale pentru firme și a taxelor auto. Diferențele sunt însă uriașe, atât ca nivel, cât și ca metodă de calcul.

În majoritatea statelor UE, impozitul pe clădiri și terenuri este principala sursă de venit pentru bugetele locale. În Vest se plătește adesea pe valoarea de piață; în București, pe o valoare administrativă mult subevaluată.

Impozitul pe clădiri

-

România: un contribuabil plătește, în medie, cca. 93 € pe an impozite pe proprietate.

-

UE -medie: cca. 710 € pe an.

-

Franța-medie: cca. 1.550 € pe an, semnificativ peste media europeană.

-

Polonia-medie: cca. 300 € pe an

Date Eurostat / analiză Cushman & Wakefield Echinox

Citește și: VIDEO Impozitarea veniturilor din chirii în 2026: dispar normele de venit, cresc obligațiile proprietarilor

București:

- Cota: 0,1% - 0,2% din valoarea impozabilă (stabilită prin Codul Fiscal + HCGMB).

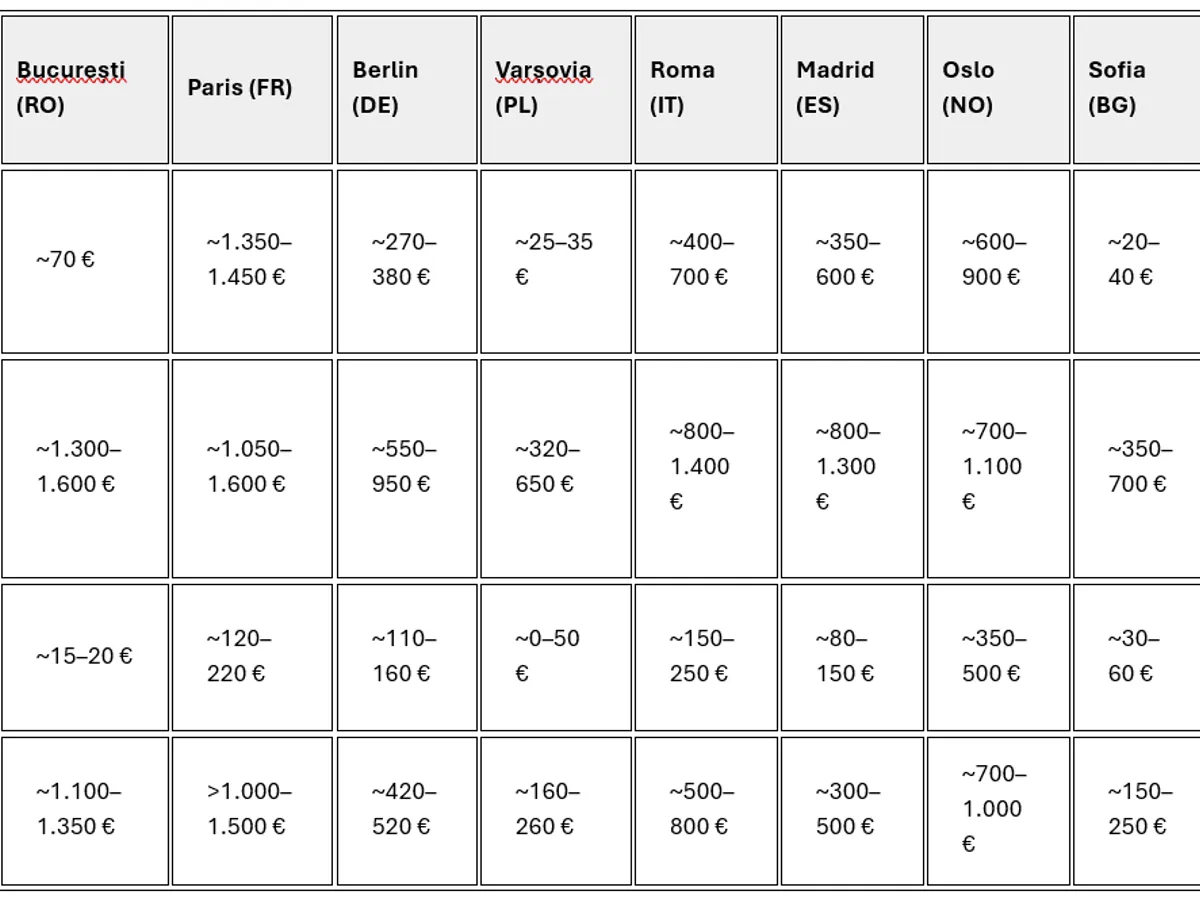

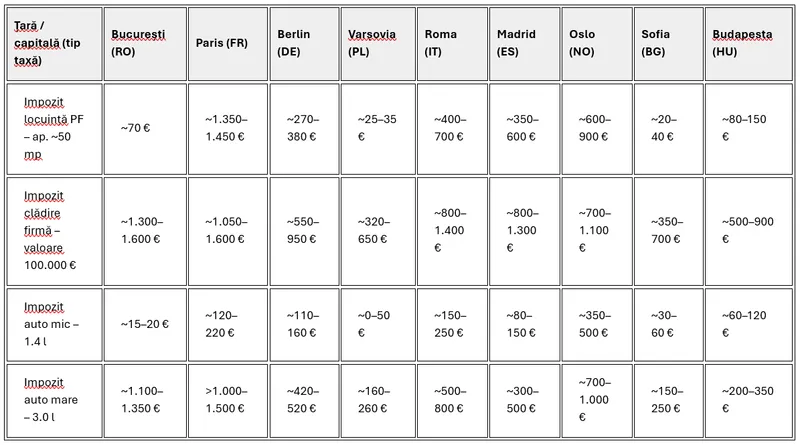

- Cifre concrete: Pentru un apartament de 2 camere (cca. 50 mp) în zona A, un bucureștean plătește în jur de 350 RON/an (cca. 70 EUR).

- Sursa: Direcțiile de Taxe și Impozite Locale (DITL) sectoare 1-6.

Citește și: VIDEO Cum se plătește CASS pentru activități independente? Cât plătesc sportivii, avocații, coafezele?

Paris :

- Există Taxe Foncière. În 2023, cota a crescut cu peste 50% în Paris.

- Cifre concrete: Media pentru un apartament similar este de 1.200 – 1.500 EUR/an.

- Sursa: DGFiP (Direcția Generală de Finanțe Publice Franța).

Varșovia :

- Sistem bazat pe suprafață, nu pe valoare (similar cu ce era în RO înainte de noul Cod).

- Cifre concrete: În 2024, taxa maximă pentru locuințe este 1,15 PLN (cca. 1,3 RON) pe mp. Pentru 50 mp, impozitul este infim (cca. 15 EUR/an), dar taxele asociate terenului și serviciile municipale sunt mult mai mari.

- Sursa: Ministerul Finanțelor Polonia / Primăria Varșovia.

Citește și: Ce impozit plătești pe casă, apartament, teren și mașină în 2026? Gabriel Biriș prezintă lista completă

Impozitul pentru firme - clădiri nerezidențiale

Aici situația se inversează. Bucureștiul are taxe foarte mari comparativ cu valoarea clădirii, pentru a compensa impozitele mici de la populație.

București:

-

- Cota: Cca. 1,3% - 1,5% din valoarea clădirii (dacă este evaluată în ultimii 5 ani). Dacă nu este reevaluată, cota penalizatoare este de 5%.

- Impact: O firmă care deține un apartament de 100.000 EUR plătește anual 1.300 EUR.

Berlin:

-

- Se aplică Gewerbesteuer (taxa comercială) pe profit, iar impozitul pe proprietate (Grundsteuer B) este relativ mic, dar se pregătește o reformă majoră în 2025. Momentan, costul strict pe „clădire” este adesea mai mic procentual decât cota de 1,5% din București, dar costul total de operare (taxe pe activitate) este mai mare.

- Se aplică Gewerbesteuer (taxa comercială) pe profit, iar impozitul pe proprietate (Grundsteuer B) este relativ mic, dar se pregătește o reformă majoră în 2025. Momentan, costul strict pe „clădire” este adesea mai mic procentual decât cota de 1,5% din București, dar costul total de operare (taxe pe activitate) este mai mare.

Impozitul Auto

În multe orașe europene occidentale (de exemplu Danemarca sau Olanda), impozitul pe mașini include taxe foarte ridicate de înmatriculare și poluare, adesea mult peste nivelurile românești medii, pentru a descuraja posesia de autovehicule poluante.

Bucureștiul are un sistem învechit, bazat exclusiv pe cilindree (cm³), în timp ce UE taxează poluarea (CO2).

Categoria mașini sub 1.600 cm³ - ex. Logan, Golf, Clio:

-

- București: 16,5 RON / 200 cm³.

- Total: cca. (15-26 EUR).

- UE (ex. Bruxelles/Amsterdam): Taxele de deținere (Road Tax) pornesc frecvent de la 150 - 300 EUR/an chiar și pentru mașini mici.

Categoria „Motoare mari” (peste 2.500 - 3.000 cm³):

-

-

- București: Impozitul sare brusc la sume uriașe. Pentru un motor de 2700 cmc impozitul este de peste 2.100 lei, iar pentru un motor de 3.000 cm³, impozitul este cca. 5.800 - 6.000 lei (1.200 EUR).

- Germania: Impozitul se calculează mixt (cilindree + CO2). Pentru un motor diesel 3.0 Euro 6 se plătesc cca. 400 - 500 EUR/an.

-

Tabel comparativ

Cum sunt calculate taxele în Europa

Europa de Vest - Paris, Berlin, Madrid, Roma, Bruxelles, Amsterdam, Viena

-

- De regulă, se aplică o cotă procentuală la o valoare cadastrală sau fiscală actualizată periodic (Franța, Spania, Italia) sau la o bază istorică reevaluată lent (Germania).

- Marjele de variație sunt mari în interiorul țării, iar consiliile locale ale capitalei pot decide suprataxe sau cote majorate.

- În Paris, impozitul pe proprietate („taxe foncière”) este calculat pe baza „valeur locative cadastrale”, o valoare teoretică de închiriere stabilită de administrația fiscală, la care se aplică cote votate de Consiliul Parisului.

- La Berlin, impozitul pe proprietate („Grundsteuer”) este un impozit federal, cu coeficienți locali (Hebesatz) stabiliți de oraș; reforma sistemului de evaluare este în curs.

Europa Centrală și de Est - București, Varșovia, Praga, Budapesta, Sofia, Zagreb, Ljubljana, Bratislava

-

- Predomină sistemele mixte sau pe bază de suprafață, cu cote pe metru pătrat (ex. România, Bulgaria) sau combinații între valoare și suprafață (Polonia, Cehia).

- În București, impozitul pe clădiri este stabilit ca procent din valoarea impozabilă a clădirii (diferită pentru rezidențial vs nerezidențial), cu marje în care Consiliul General poate ajusta nivelul (în general între 0,08%–2% pentru persoane fizice și cote mai mari pentru persoane juridice).

- Varșovia și Praga folosesc impozite pe suprafață, cu sume fixe pe m² și posibilitatea autorității locale de a ajusta în limite legale.

Statele nordice și baltice - Copenhaga, Stockholm, Helsinki, Tallinn, Riga, Vilnius

-

- Se aplică impozite pe valoarea de piață sau pe valoarea anuală estimată, cu cote relativ reduse, dar pe baze de calcul mai apropiate de realitate.

- În Tallinn, impozitul pe teren este esențial (Estonia are un impozit modest sau nul pe clădiri, dar impozitează terenul), iar cota este stabilită de autoritatea locală în limite impuse de legislația națională.

Tendința generală: capitalele marilor economii vest‑europene au impozite pe proprietate mai mari, dar ancorate în valori de piață, în timp ce capitalele est‑europene mențin niveluri medii sau reduse, adesea cu baze de calcul inferioare valorii reale a proprietății.

Taxe locale pentru firme: de la impozite dedicate la „suprataxe municipale”

Pentru mediul de afaceri, diferențele între capitale nu se văd doar în impozitul pe profit național, ci și în taxele la nivel local.

Modelul german: impozit local dedicat pe afaceri

-

- În Germania, „Gewerbesteuer” este un impozit pe activitatea economică, perceput exclusiv de municipalități.

- La Berlin, baza este profitul ajustat, la care se aplică o cotă de bază federală și un coeficient local (Hebesatz) decis de oraș; acest impozit este unul dintre pilonii financiari ai capitalei.

- Austria aplică o structură diferită, dar Viena are propria arhitectură de taxe și contribuții locale pentru firme (ex. taxe pe activitate, pe spațiile comerciale, pe publicitate).

Modelul „suprataxă locală pe profit sau venit” - Italia – Roma, Spania – Madrid, Portugalia – Lisabona

-

- În Italia, Roma poate percepe, pe lângă impozitul național, o „addizionale comunale” (suprataxă locală) la impozitul pe venit.

- Madrid și alte capitale spaniole utilizează impozite locale pe activitatea economică („Impuesto sobre Actividades Económicas – IAE”), aplicate în funcție de cifra de afaceri și natura activității, cu cote stabilite local.

Modelul „simplificat” din Europa de Est (București, Varșovia, Sofia, Budapesta)

-

- În multe țări din Est, nu există un impozit local separat pe profit, ci doar:

- cote locale la impozitul pe proprietate a firmelor;

- taxe pe clădiri nerezidențiale;

- taxe specifice (autorizații, publicitate, ocuparea domeniului public).

- Bucureștiul aplică impozit pe clădiri nerezidențiale pentru firme (cote semnificativ mai mari decât la rezidențial) și o paletă de taxe locale (afișaj, terase, ocupare domeniu public), dar nu are o „taxă pe afaceri” de tip Gewerbesteuer.

- În multe țări din Est, nu există un impozit local separat pe profit, ci doar:

Nordul Europei - Copenhaga, Stockholm, Helsinki

-

- Accentul e pus pe impozitul național pe profit și pe contribuții sociale, dar forme de „business rates” sau taxe pe proprietatea comercială există, gestionate sau influențate de autoritățile locale, mai ales în Scandinavia.

- De regulă, capitalele nordice preferă transparență și baze de calcul clare, cu mai puține tipuri de taxe, dar cu nivel relativ ridicat al celor existente.

Taxa auto: de la capitale cu „mașina penalizată” la orașe unde costă mai puțin

Taxele pe vehicule și politicile de mobilitate urbană variază puternic, iar unele capitale folosesc instrumente fiscale pentru a descuraja traficul auto în favoarea transportului public.

Zonă de congestie și taxe de mediu (Londra – în afara UE, dar referință, apoi Stockholm, Milano; în UE – Roma, Paris merg spre modele similare)

-

- Stockholm a implementat o taxă de congestie („trängselskatt”) cu rol fiscal și de management al traficului.

- Milano și Roma au zone cu acces restricționat (ZTL), unde accesul se taxează sau se condiționează; Parisul merge în direcția extinderii zonelor cu emisii reduse („zone à faibles émissions”).

Taxe auto naționale, cu componentă locală - Berlin, Madrid, Varșovia, București

-

- În multe state, impozitul pe mijloacele de transport se stabilește de legea națională, dar încasează sau ajustează parțial autoritățile locale.

- În România, impozitul pe mijloacele de transport este datorat la bugetul local (în București – la direcțiile de taxe ale sectoarelor/PMB), calculat pe capacitate cilindrică.

- Varșovia și alte capitale est‑europene aplică impozit anual auto relativ modest, la care se adaugă taxe de parcare și eventuale viniete urbane.

State fără impozit anual auto tradițional

-

-

- Există cazuri în care accentul cade pe taxa de înmatriculare inițială sau pe accizele la combustibili, cu un rol important pentru orașe prin politica de parcare și tarifele rezidențiale (ex. Copenhaga, Helsinki).

- Multe capitale au, în plus, tarife ridicate de parcare în centru, care funcționează ca „taxă de utilizare” a mașinii în oraș.

-

Per ansamblu, marile capitale vest‑europene (Paris, Roma, Madrid, Berlin) se îndreaptă către un model în care deținerea și folosirea mașinii în centru este fiscal și tarifar descurajată, în timp ce multe capitale din Est rămân în continuare orașe „prietenoase” cu mașina din punct de vedere fiscal, dar confruntate cu congestie și poluare.