Aberația RCA 2023: Indiferent ce mașină electrică ai, tariful RCA echivalat cu motor de 2.0 litri

ASF a publicat tarifele de referință RCA 2023 și, în premieră, sunt incluse cotații pentru mașinile electrice. Aberant, indiferent ce mașină electrică ai, Spring de 45 CP sau Model S de 1.020 CP, tariful RCA este echivalat cu cel pentru un automobil cu motor termic 2.0 litri.

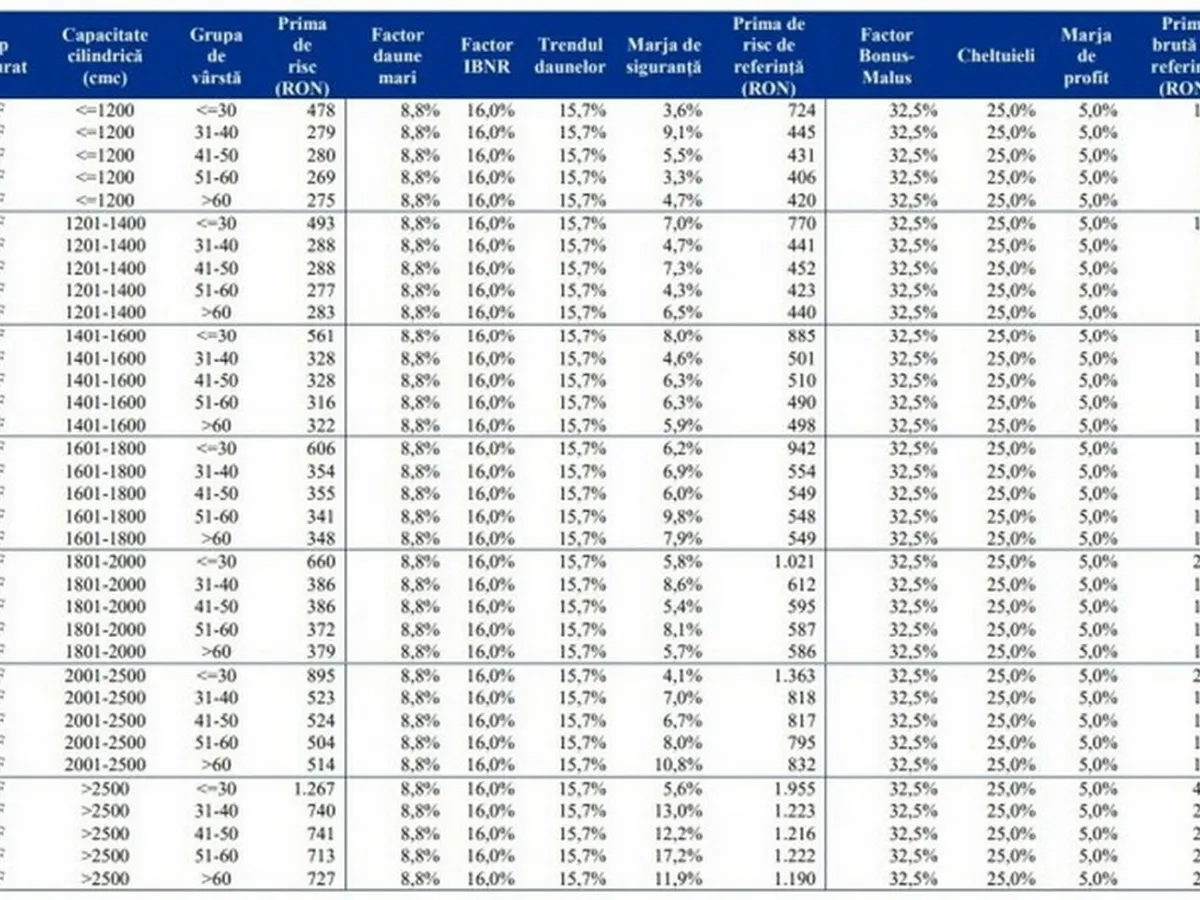

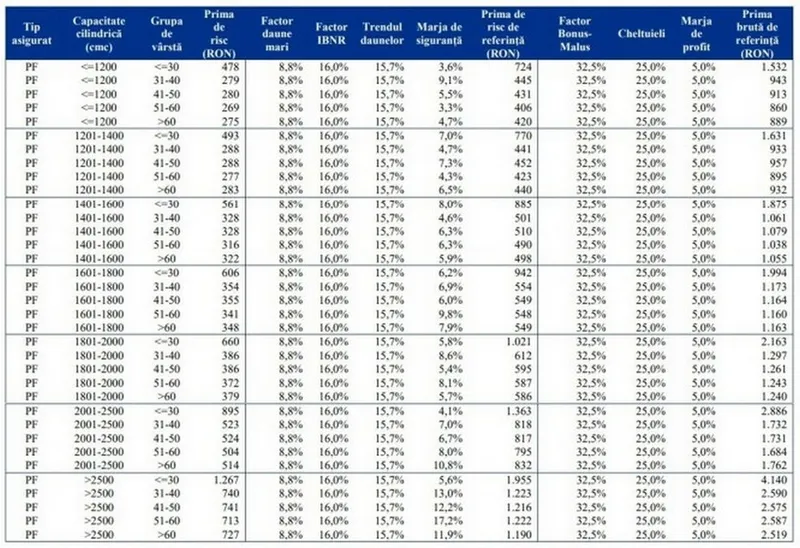

Deși pentru mașinile cu motoare termice, pe benzină, motorină sau GPL, formula de calcul a tarifelor de referință RCA ține cont, printre altele, de capacitatea cilindrică, mai ales ca exponent al coeficientului de periculozitate, una fiind să ai, de pildă, un automobil cu propulsor de 1.0 litri și 70 de cai putere și alta un automobil de 2.0 litri și peste 200 de cai putere, în cazul mașinilor electrice specialiștii Autorității de Supraveghere Financiară (ASF) au considerat că toate sunt la fel, tarifele de referință RCA 2023 variind doar în funcție de vârsta proprietarului.

Total greșit! Dacia Spring, de exemplu, nu e același lucru cu Tesla Model S Plaid. Le despart 975 de cai putere.

Pentru specialiștii ASF nu contează că un șofer conduce cea mai ieftină și mai lentă mașină electrică de pe piață, Dacia Spring (45 de cai putere, accelerație 0-100 km/h în 19,1 secunde și viteză maximă de 125 km/h, preț de bază 20.800 de euro), sau Tesla Model S Plaid de 1.020 cai putere, care accelerează de la 0 la 100 km/h în 2,1 secunde și poate atinge 322 km/h (costă circa 140.000 de euro).

Citește și: Nu va mai exista poliță auto RCA sub 1.000 de lei. Șoferii sub 30 de ani vor plăti o mică avere

Astfel, conform tarifelor de referință RCA 2023 publicate de ASF în premieră și pentru mașinile electrice, pentru un șofer sub 30 de ani tariful RCA de bază este de 2.742 de lei pe an. În paralel, tariful RCA de bază pentru o mașină cu motor termic de 1.801 - 2.000 cmc este de 2.505 lei/an.

Pentru un șofer de 31-40 de ani, tariful RCA de bază pentru o mașină electrică, indiferent de putere, este de 1.643 de lei pe an. În paralel, tariful RCA de bază pentru o mașină cu motor termic de 1.801 - 2.000 cmc este de 1.481 lei/an.

Pentru un șofer de 41-50 de ani, tariful RCA de bază pentru o mașină electrică, indiferent de putere, este de 1.509 lei pe an. În paralel, tariful RCA de bază pentru o mașină cu motor termic de 1.801 - 2.000 cmc este de 1.445 lei/an.

Pentru un șofer de 51-60 de ani, tariful RCA de bază pentru o mașină electrică, indiferent de putere, este de 1.397 de lei pe an. În paralel, tariful RCA de bază pentru o mașină cu motor termic de 1.801 - 2.000 cmc este de 1.410 lei/an.

Iar pentru un șofer de peste 60 de ani, tariful RCA de bază pentru o mașină electrică, indiferent de putere, este de 1.440 de lei pe an. În paralel, tariful RCA de bază pentru o mașină cu motor termic de 1.801 - 2.000 cmc este de 1.392 lei/an.

Citește și: Top-ul asigurătorilor RCA din România, după falimentul al City. Prima medie a crescut cu 71%

Sigur, și în cazul tarifelor RCA pentru mașinile cu motoare termice ASF ține cont doar de cilindree și nu și de putere, deși, de exemplu, un motor pe benzină de 2.0 litri poată să livreze și, să spunem, 150 de cai, și aproape 400 de cai, pe unele modele de performanță. Dar, aceasta e altă poveste. Prețurile și costurile de reparație ale mașinilor electrice sunt net mai mari.

Tarifele de referință RCA valabile din 2023: În premieră, rubrică pentru mașinile electrice

Tarife de referință RCA în august 2022

Cum se calculează tarifele de referință RCA

În conformitate cu prevederile art. 18 alin. (2) din Legea nr. 132/2017 privind asigurarea obligatorie de răspundere civilă auto pentru prejudicii produse terților prin accidente de vehicule și de tramvaie, „Tariful de referință se calculează semestrial de către o societate cu expertiză recunoscută în domeniu, contractată de către A.S.F., după formula prevăzută la art. 2 pct. 24 și se publică de către A.S.F.”

Având în vedere prevederile legale în vigoare, A.S.F. a derulat o procedură de achiziție publică în vederea achiziționării serviciilor actuariale cu privire la calculul tarifului de referință pentru asigurarea RCA. Iar câștigător a fost KMPG.

Tarifele de referință se calculează pe baza datelor statistice referitoare la piața asigurărilor RCA, în speță date istorice referitoare la polițele de asigurare și daunele aferente, de la toate societățile de asigurare autorizate și reglementate de ASF. Perioada de referință pentru datele istorice utilizate în determinarea primei de risc de referință, a factorilor de încărcare și a tarifului de referință (sau prima brută de referință) este reprezentată de ultimii 5 ani de eveniment anteriori datei de referință, în speță perioada 1 Ianuarie 2017 - 31 Decembrie 2021.

Pornind de la categoriile de vehicule, segmentele de tarif sunt construite ținând cont de următoarele caracteristici referitoare la:

- Persoana asigurată: tipul asiguratului (persoană fizică sau persoană juridică), vârsta asiguratului (pentru persoane fizice)

- Caracteristicile vehiculului: capacitatea motorului (cmc), numărul de locuri pe scaune, puterea motorului (CP), masa maxima admisa (Kg)

Tariful de referinta RCA este calculat utilizand formula definita la art. 2 pct. 24 din Legea nr. 132/2017:

Prima bruta de referinta = PR x (1+M) x (1+IBNR) x (1+i) x (1+s) / (1-Ch-P) x (1-BM)

Unde:

PR = dauna medie (Dm) x frecventa medie (Fm);

M = factorul de crestere pentru daune mari;

IBNR = factorul de incarcare IBNR;

i = factorul privind inflatia daunelor;

s = marja de siguranta;

Ch = cheltuielile asiguratorului determinate la valoarea medie exprimate ca procent din prima bruta (25%);

P = marja de profit exprimata ca procent din prima bruta;

BM = incarcarea datorita aplicarii sistemului bonus-malus;

Dm si Fm sunt factori raportati la ultimii 5 ani.

Formula de calcul a tarifului RCA pentru 2023

Norma 18/2022 aduce mai multe modificări necesare la norma 20/2022 privind asigurările auto, în condițiile în care Comisia Europeană a impus, anterior, mai multe schimbări de legislație în sensul liberalizării tarifelor RCA.

Practic, după adoptarea modificărilor impuse de Comisia Europeană, societățile de asigurare au libertatea de a își stabili tarifele în funcție de propriile criterii și propriul istoric de daunalitate, cu condiția ca aceste tarife să fie certificate de actuari independenți avizați de Autoritatea de Supraveghere Financiară. În acest context se impunea și modificarea prevederilor privind asigurații cu risc ridicat.

Astfel, dacă anterior datei de 12.12.2022, alocarea asiguratului cu risc ridicat se făcea la un tarif calculat conform formulei “: Tariful de referință la care se încadreazăX36%, în prezent alocarea se face de către BAAR împreună cu un tarif recomandat calculat după o altă formulă, în care ponderea tarifului de referință este mai mică. Formula este următoarea:

Pr= [Tr+(P1+P2+P3):3]: 2

Pr- Prima de asigurare recomandată

Tr- Tariful de referință la care se încadrează solicitantul

P1,P2,P3- Cele mai mici trei prime nete de comisionul de vânzare primite de solicitant din piață (prima totală- comisionul plătit brokerului, în cazul în care polița a fost cumpărată prin broker

Spre deosebire de vechea formulă, care impunea asigurătorilor unde erau alocați clienții să îi repartizeze pe aceștia la prima respectivă, actuala primă este cu valoarea de recomandare, această modificare fiind necesară în contextul modificărilor mai ample impuse de Comisia Europeană.

Sitemul Bonus-Malus

Datorită sistemului Bonus-Malus, în funcție de cât de disciplinat ești la volan (câte daune produci), vei plăti mai mult, sau mai puțin pentru RCA. Practic, daca ai fost un șofer exemplar, poți plăti cu 50% mai puțin, iar dacă ai fost spaima șoselelor, poți plăti și aproape dublu pentru asigurarea de răspundere civilă.

Sistemul Bonus-Malus funcționează pe baza unui mecanism de bonusuri și penalizări ce sunt aplicate șoferilor în funcție de istoricul acestora la volan, cu scopul de a încuraja un comportament responsabil în rândul asiguraților, atunci când vine vorba de condus și de a-i penaliza pe șoferii iresponsabili.

Sistemul Bonus-Malus este format din categoria de bază B0 (atribuită unui nou asigurat, fără istoric în asigurare), 8 clase de bonus, care pot atrage o reducere maximă de 50%, şi 8 clase de malus, care pot atrage creșterea prețului poliței cu până la 80%.

Clasa Bonus Malus se atribuie în mod automat în momentul asigurării, calculându-se istoricul de daunalitate. Pentru persoanele fizice, acest istoric se calculează doar în baza CNP-ului. În schimb, pentru persoane juridice, istoricul este calculat pe baza seriei de șasiu și a CUI-ului.