Complexul Energetic Oltenia, dus către faliment prin manipulări contabile

Complexul Energetic Oltenia (CEO) este compania care are o cotă de 24% din piața românească de energie electrică și asigură 40% din serviciile de sistem necesar funcționării în siguranță a Sistemului Energetic Național (SEN).

Complexul Energetic Oltenia (CEO) a raportat, la finalul lui iulie, un profit de 35 milioane lei, de 9 ori mai mic decât cel raportat în perioadă similară a anului 2017, de 322 milioane lei.

Nici conducerea companiei, nici Ministerul Energiei, sub coordonarea căruia se află, nu oferă o explicație publică pentru o scădere atât de consistentă. De asemenea, pe site-ul companiei nu este publicat nici obișnuitul Raport al Consiuliului de Supraveghere al societății, în care ar fi fost obligatorie o analiză comparată a rezultatelor, cu explicațiile de rigoare.

În acest context de lipsă a transparenței, în situațiile financiare raportate pe 30 iunie, sunt identificate de către specialiști poziții din bilanț care nu concordă una cu alta și nici cu declarațiile oficialilor, respectiv Sorin Boza, managerul Complexului Energetic Oltenia, sau Doru Vișan, secretar de stat în Ministerul Energiei.

Ciudata situație a certificatelor verzi

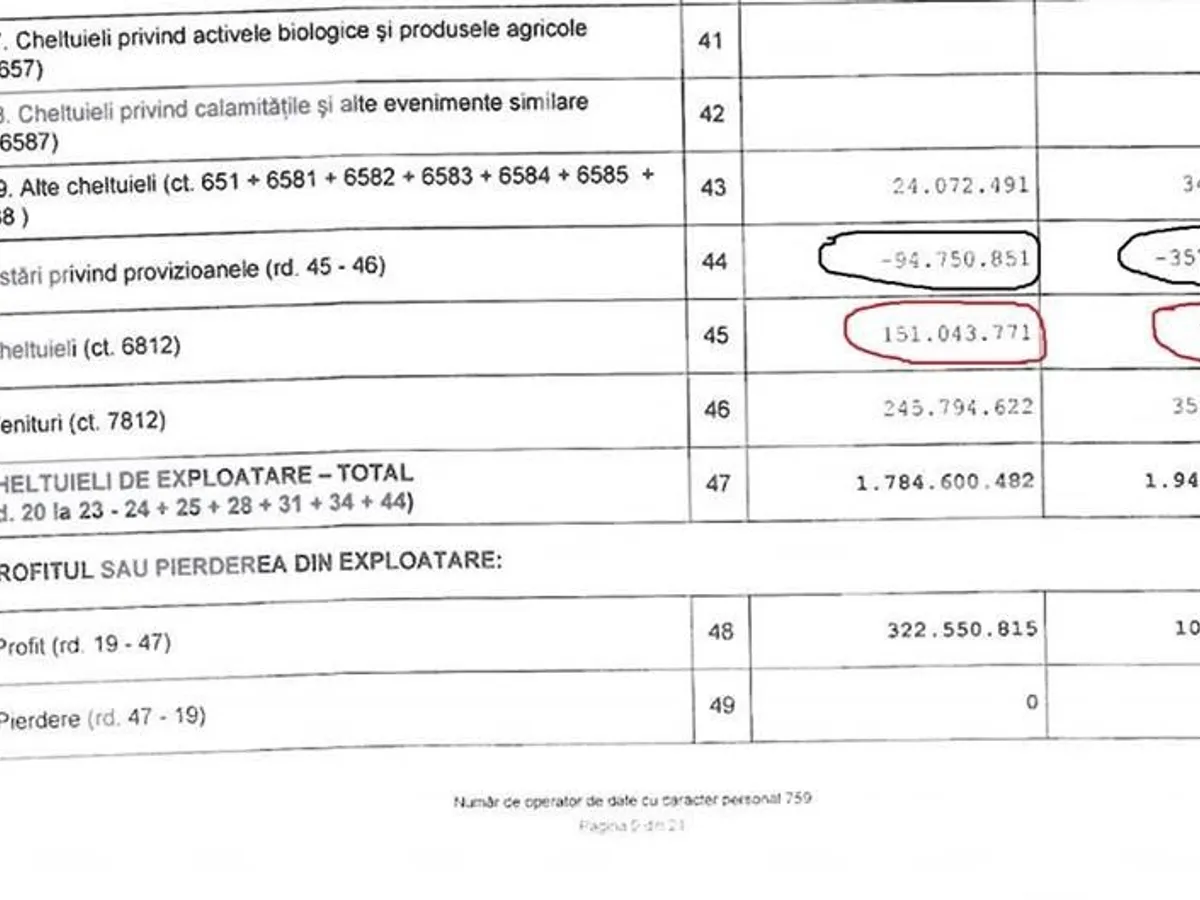

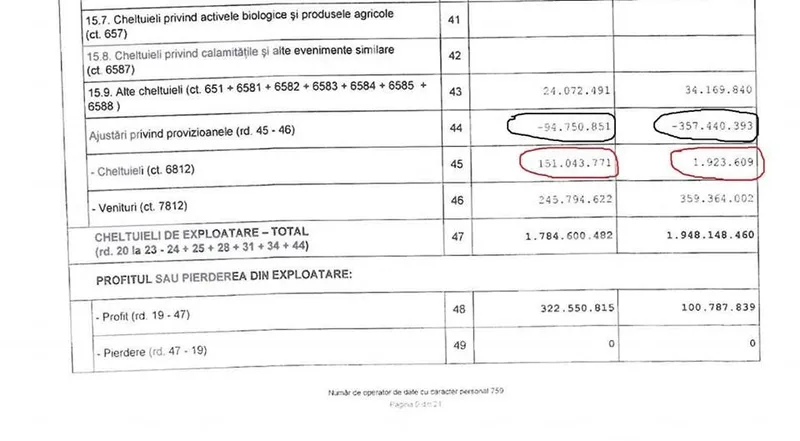

Fostul director de resurse umane al CEO, Ion Râuț, a atras atenția că societatea este împinsă într-o zonă de risc extrem, mai ales prin denaturarea rezultatelor societății în rapoartele și declarațiile publicate: „Boza și Vișan trebuie să se hotărască. Compania are probleme serioase din cauza creșterii prețului la certificatele de CO2? Dacă e așa cum declară ei, trebuie să vedem aceste probleme în bilanțul societății sub formă cheltuielilor și/sau provizioanelor constituite pentru plată certificatelor. La o simplă privire, constatăm că s-au declarat în bilanț cheltuieli cu provizioanele de peste 75 de ori mai mici decât în perioadă similară a anului trecut. Cu înregistrarea corectă a acestor cheltuieli, compania ar fi obținut o pierdere semnificativă, pe care oficialii au dorit să o ascundă, probabil pentru a masca unele carențe în management”, a declarat Ion Râuț.

În schimb, din situațiile financiare publicate pe site-ul societății se observă că în chetuielile cu provizioanele pe primele șase luni ale anilor 2015, 2016 și 2017 sunt înregistrate valori de 45, 115 și respectiv 151 milioane lei, când prețul unui certificat de CO2 pe bursă specifică oscila între 5 și 8 euro.

În 2018, prețul unui certificat a urcat chiar și la 20 euro, prețul mediu fiind în jur de 15 euro, dar cheltuielile cu provizioanele înregistrate se află la nivelul ridicol de mai puțin de 2 milioane lei.

Diferențele dintre realitate și hârtie

Fostul director Ion Râuț susține că la CEO se întâmplă ceva grav în contabilitatea societății: „Pe subiectul situațiilor financiare, la 31.03.2018, managerul Boza s-a arătat vizibil deranjat de opinia mea conformă căreia societatea înregistra rezultate din ce în ce mai proaste. Îmi amintesc legat de această dispută, că la momentul respectiv erau înregistrate cheltuieli cu provizioane de circa 36 milioane lei, în medie câte 12 milioane lei lunar, de vreo 7 ori mai puțin decât obligă realitatea de pe piața certificatelor de CO2. Asta înseamnă că prețul certificatului înregistrat în documente era puțin peste 2 euro, deși în perioadă respectivă compania achiziționa certificate și cu 14 euro. Chiar și cu această manipulare grosolană compania înregistra pierdere, așa că s-a mers mai departe și din situațiile la 6 luni s-au volatilizat alte zeci de milioane lei chel-tuieli cu provizioane deja înregistrate, că să se ajungă la profitul raportat”, a declarat Ion Râuț.

Managerul Sorin Boza a declarat la începutul lunii iulie că s-au achiziționat certificate de 52 milioane lei. Cu această sumă se puteau achiziționa aproape 800.000 certificate, la un preț mediu de 15 euro/certificat.

La producția de peste 6 TWh raportată în primul semestru, trebuiau achiziționate încă 5,2 milioane certificate, adică pe cheltuielile producției realizate trebuiau înregistrate provizi-oane (pentru achiziția ulterioară a certificatelor, luând în calcul tot un preț mediu de 15 euro, deși acest preț a crescut continuu la cca 18 euro) de circa 360 milioane lei.

Adăugând aceste cheltuieli (certe, întrucât derivă dintr-o obligație legală) rezultă că, în loc de profit, rezultatul real la șase luni reprezintă, de fapt, pierdere de peste 325 milioane lei.

Sistemul dualist înfrânt de înțelegeri pe sub masă

Manipularea contabilă are consecințe grave asupra viitorului companiei, putând conduce la insolvență și/sau faliment, arată specialiștii. Cu metode asemănătoare s-a ajuns la falimentul celebru al gigantului energetic american ENRON, în urmă căruia s-au elaborat noi norme juridice privind guvernanța corporatistă, incluzând sistemul de administare dualist (Directorat și Consiliul de Suprave-ghere în legislația românească) cu scopul minimizarii riscurilor în cazul managementului incompetent și/sau corupt.

Însă, în cazul Complexului Energetic Oltenia, sistemul dualist de administrare este complet dinamitat și în loc de diminuare se manifestă multiplicarea riscului de management, prin prezența în poziția de președinte al Consiliului de Supraveghere a lui Cornel Bobâlcă, consilierului în Ministerul Energiei, condus de Anton Anton.

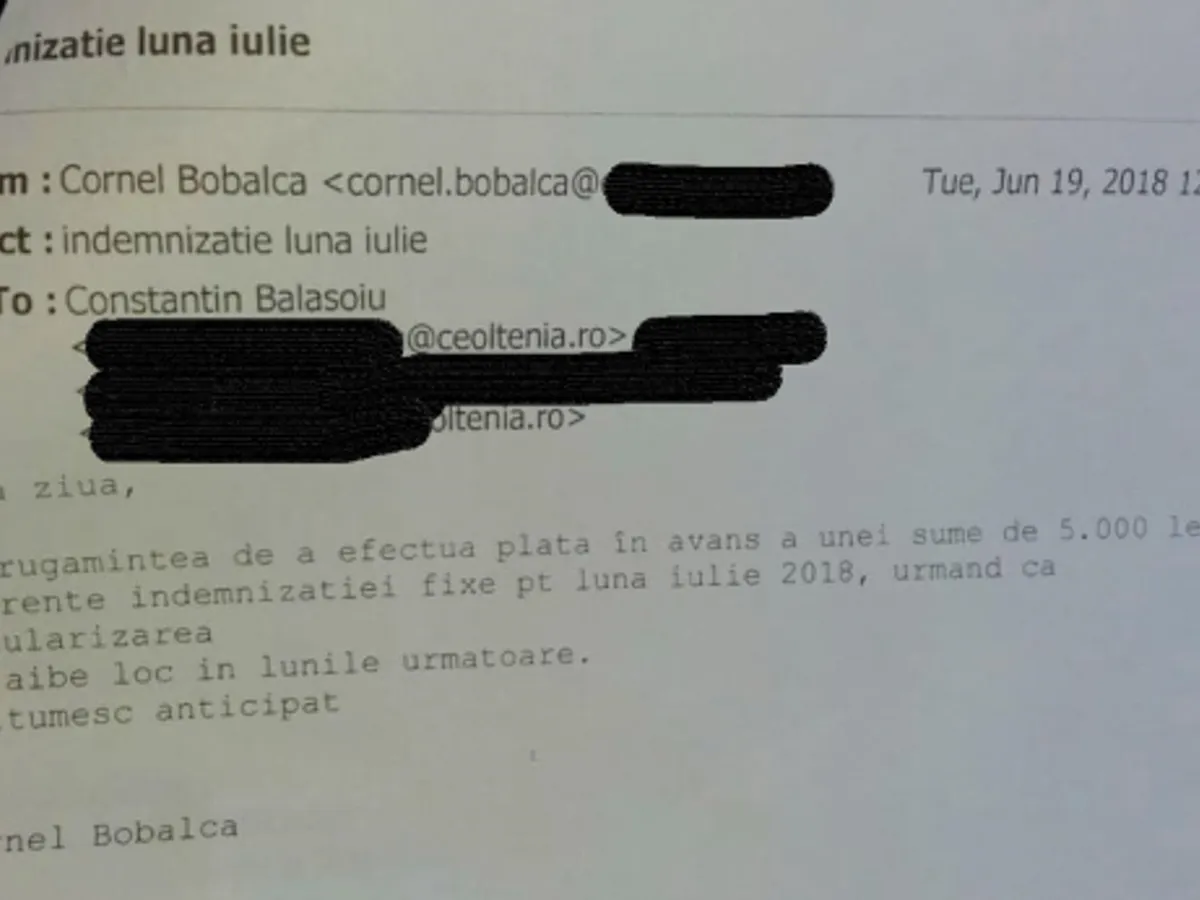

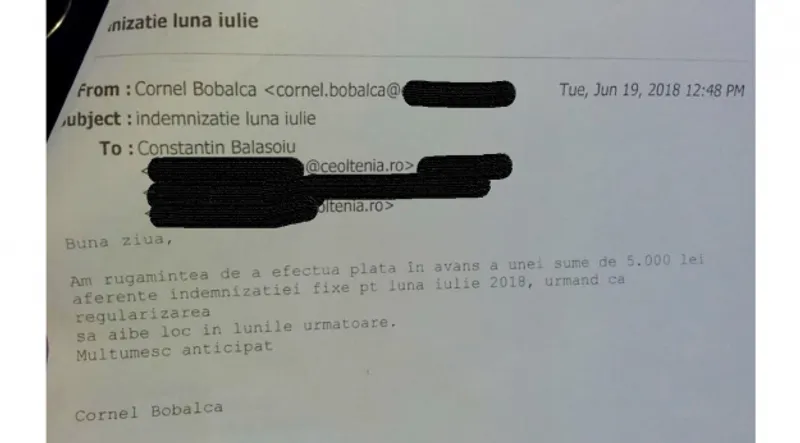

Mailul prin care reprezentantul Ministerului Energiei cere bani pe sedinte la care nu a participat

Mailul prin care reprezentantul Ministerului Energiei cere bani pe sedinte la care nu a participat

Bobâlcă solicita constant președintelui Directoratului, Sorin Boza, plată anticipată a indemnizației pentru ședințele viitoare.

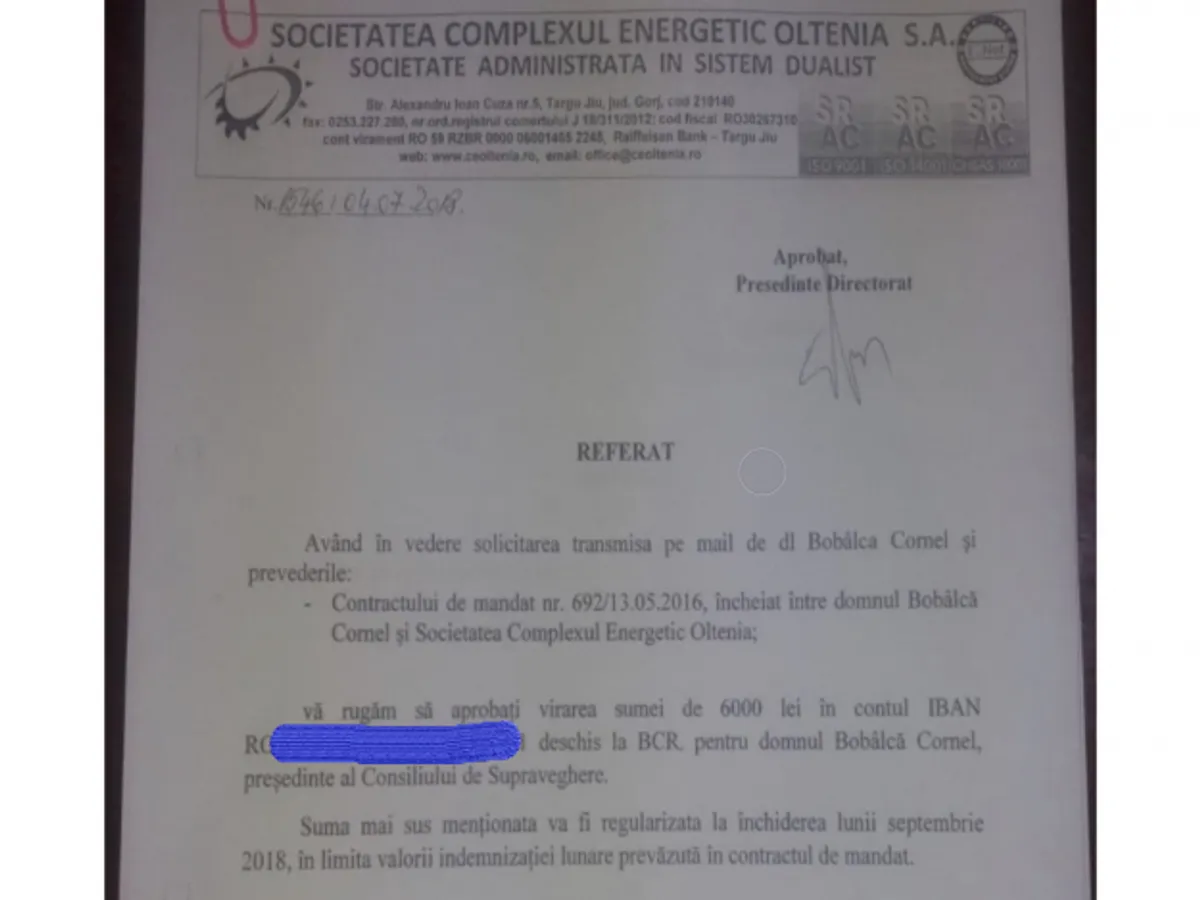

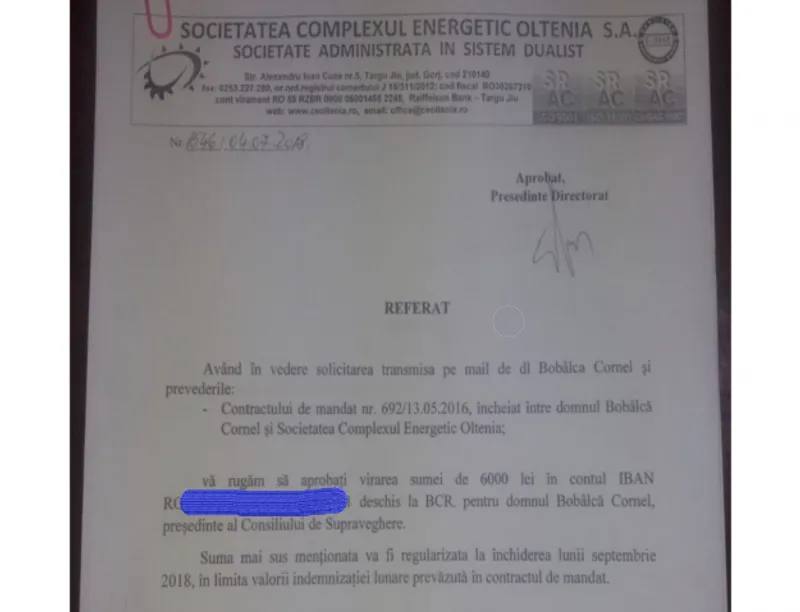

Referatul prin care Sorin Boza aprobă plata în avans

Referatul prin care Sorin Boza aprobă plata în avans

Management defectuos răsplătit cu bonusuri consistente.

Secretarul de stat Doru Vișan, care cunoaște și susține manipularea contabilă a manage-mentului Complexului Energetic Oltenia, declară că se fac demersuri de obținere a unui credit cu garanție guvernamentală pentru plată certificatelor de CO2. Acesta susține că „...decât nimic, acesta este o variantă bună”.

Dar, potrivit surselor noastre, această variantă ar însemna că riscul se extinde dincolo de mediul intern al companiei și Ministerului Energiei, afectând resurse publice. Transpare astfel unul din scopurile manipulărilor contabile respectiv o situație financiară pozitivă care să dea vocație la un credit. Acesta este util mai degrabă pentru acoperirea managementulului defectuos și consecințelor acestuia, dar împovărător pentru viitorul economic al companiei.